Sztuczna inteligencja i branża ubezpieczeń

Uczenie maszynowe nieustannie zmienia wiele branż. Czasem te zmiany są rewolucyjne, czasem bardziej ewolucyjne. Jak sprawa wygląda w branży ubezpieczeń? W czym uczenie maszynowe może tam pomóc? Dzisiejszym gościem jest Marcin Kurczab – szef innowacyjnego laboratorium w PZU, gdzie powstają projekty tworzone własnymi siłami lub współpracując z partnerami. Marcin mówi, że w labie skupiają się na tym, aby więcej robić, mniej mówić… Posłuchaj całego wywiadu, warto! Zapraszam.

Cześć Marcin! Przedstaw się, proszę. Powiedz, kim jesteś, czym się zajmujesz, gdzie mieszkasz.

Cześć Vladimir!

Jestem szefem laboratorium innowacji PZU, czyli wewnętrznej komórki, która zajmuje się generowaniem pomysłów na nowe rozwiązania i ich testowaniem wspólnie z jednostkami biznesowymi PZU. Pracuje w PZU od 6 lat. Zaczynałem jako stażysta w 2013 r. Początkowo w biurze strategii i projektów, a od 2 lat mam przyjemność prowadzić laboratorium innowacji. Mieszkam w Warszawie na Bielanach, a pochodzę z południa Polski – z pięknej miejscowości Limanowa, do której zapraszam wszystkich słuchaczy w wolnej chwili. Pozostały czas poświęcam na moje pasje – muzykę i sport.

Dzięki wielkie. Co ostatnio ciekawego przeczytałeś?

Mam dwie pozycje, które mi się ostatnio spodobały. Pierwsza – raport CB Insights na temat bieżących trendów na rynku health-tech i start-upów medycznych. Zawierał bardzo dużo ciekawych rzeczy na temat tego, co dzieje się na zachodzie w tym obszarze i w jakim kierunku rozwija się ta branża. Osobiście obstawiam, że to będzie jeden z bardziej gorących tematów w ciągu najbliższych lat. Publikacja dotyczy tego, jak start-upy technologiczne są w stanie nam pomóc w tym, żeby żyć dłużej i w lepszej kondycji. Ten raport polecam wszystkim.

Jeśli chodzi o „grubsze” lektury, to jedną z ciekawszych książek, jaką ostatnio miałem okazję przeczytać, było „The Sales Acceleration Formula”, autorstwa Roberge Mark, który założył kilkanaście lat temu start-up HubSpot w Stanach Zjednoczonych. Autor podzielił się tam bardzo ciekawymi refleksjami na temat tego, w jaki sposób budować zespół i biznes od zera – w oparciu o dane, technologie, Internet, social media. Były tam poruszane bardzo różne warstwy tego, w jaki sposób można zbudować start-up z sukcesem, który działa w formule „Software as a Service”. Poruszał wątki, m.in. w jaki sposób dbać o to, żeby właściwi ludzie byli zatrudnieni w Twoim start-upie, w jaki sposób zapewniać im szkolenia, zarządzać zespołem. No i co najważniejsze, w jaki sposób wyrobić „growth hacking”, czyli w jaki sposób tworzyć popyt i zainteresowanie potencjalnych klientów na Twoje produkty. Czytam takie książki m.in. z tego względu, że w PZU w ramach Innovative Lab, jedną z rzeczy, jaką się zajmujemy jest tworzenie nowych modeli biznesowych dla PZU i budowanie biznesów od zera.

PZU wchodzi w piątkę największych firm w Polsce oraz jest największą w branży ubezpieczeń. Sam jestem Waszym klientem. Wprowadzenie innowacji (mam na myśli teraz obszar uczenia maszynowego) w tak dużych firmach może przynieść wiele korzyści, ale często jest tak, że większe firmy mają bardzo dużo wewnętrznych oporów, żeby zacząć działać. Jak to zaczynało się u Was (z góry czy z dołu)? Jak to się stało, że pojawiło się Innovative Lab w PZU?

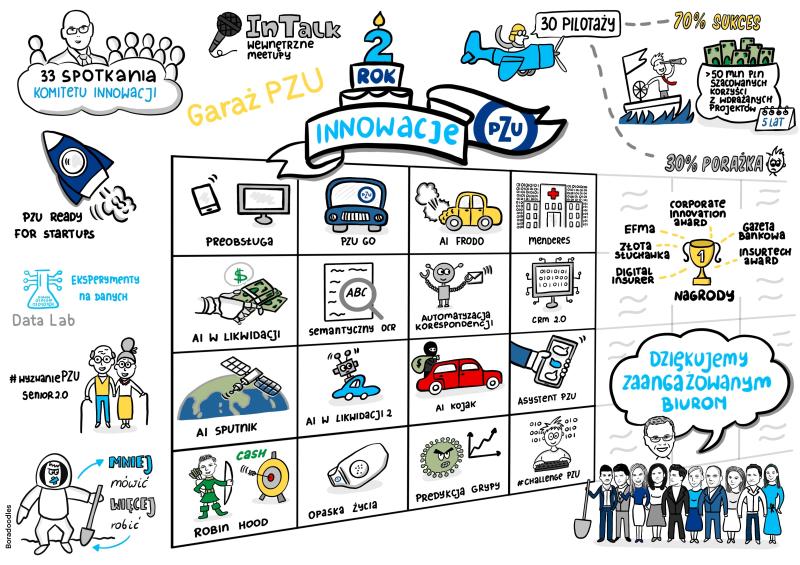

Sam obszar innowacji jest bardzo gorącym tematem, nie tylko w branży finansowej, ale również poza nią. PZU trochę ponad 2 lata temu zdecydowało się, że chce w tym celu powołać dedykowaną komórkę (którą właśnie nazwaliśmy Laboratorium Innowacji), której celem będzie szybkie testowanie pomysłów na nowe rozwiązania biznesowe przy udziale najnowszych technologii. Podstawową dewizą, którą kierujemy się w PZU przy robieniu innowacji jest „Mniej mówić, więcej robić”.

Chodzi o to, żeby unikać “over-analyzing” tematu. Mam na myśli sytuację, w której tematy innowacyjne dzieją się na slajdach, w raportach, na spotkaniach, w dyskusjach, a nie w rzeczywistości. Zależy nam na tym, żeby tematy, w które wierzymy i które chcemy testować, jak najszybciej wziąć “na pokład” i je zrealizować. Sztuka polega na tym, żeby potencjalny pilotaż, walidację pomysłu zrobić w sposób efektywny, zarówno pod kątem zaangażowania zasobów, jak i pod kątem wykorzystanego czasu, czy też środków finansowych. Tutaj też mogę się pewnymi refleksjami podzielić.

Po co w ogóle PZU inwestuje w innowacje? Inwestujemy, ponieważ wierzymy, że jeżeli będziemy stać w miejscu, to się nie rozwijamy. Jeżeli się nie rozwijamy, to de facto cofamy się. Często na spotkaniach wewnętrznych przywołuję przykład Nokii, gdzie 5 lat temu prezes Nokii na konferencji prasowej (gdzie Nokia była przejmowana przez Microsoft) powiedział, że oni właściwie nie zrobili nic złego, ale z jakiegoś względu przegrali tę rozgrywkę rynkową. To dla mnie książkowy przykład tego, w jaki sposób taka nadmierna wstrzemięźliwość może niestety przełożyć się na negatywny scenariusz rynkowy dla firm. Pomimo tego, że Nokia doskonale sobie zdawała sprawę, że smartfony są i się rozwijają (de facto była jedną z pierwszych firm, która ten telefon wynalazła).

Odwołując się do Twojego pytania odnośnie uczenia maszynowego, to uważam, że jest to bardzo gorący teraz temat jeśli chodzi o branżę. Mam kilka refleksji. Pierwsza jest taka, że 2 lata temu, kiedy zaczynaliśmy Laboratorium Innowacji, jedną z technologii, którą zaczęliśmy się zajmować była sztuczna inteligencja, uczenie maszynowe. Było bardzo dużo hype’u wokół AI.

Można powiedzieć, że dwa lata temu cała branża finansowa twierdziła, że sztuczna inteligencja będzie ich lekarstwem na wszystko. Wierzono, że wszystkie problemy biznesowe, które w ciągu ostatnich dziesiątek lat nie zostały rozwiązane, rozwiąże sztuczna inteligencja. Projekty, które branża zaczęła robić, mocno to zweryfikowały. Takim głównym hasłem, które się przewija w kontekście sztucznej inteligencji w branży ubezpieczeń jest według mnie słowo selektywność.

Jest wiele projektów, gdzie wykorzystanie uczenia maszynowego przynosi bardzo dobre rezultaty. Istnieją również projekty, które się totalnie nie udają i nie ma wartości dodanej z tej technologii. Uważam, że na bazie tego, jakie projekty robimy i co widzimy, takie General AI – nie jest jeszcze w tym miejscu na mapie rozwoju i dojrzałości, gdzie powinno być, jeśli chodzi o biznesowe wykorzystanie tej technologii. Natomiast wąskie AI, czyli tzw. Narrow AI – ta technologia jest już bardzo rozwinięta. Takie zastosowanie AI do rozwiązywania określonych problemów jest już na takim etapie rozwoju, że uzasadnienie biznesowe i liczba use case’ów, jakie może generować ta technologia, jest już bardzo znacząca.

Jeśli chodzi o samo podejście do projektów z rodziny sztucznej inteligencji, to w PZU mamy kilka modelowych ścieżek realizacji tego typu przedsięwzięć. Robimy te projekty zarówno sami wewnętrznie, jak również korzystamy z siły ekosystemu start-upów i partnerów zewnętrznych. Jeżeli chodzi o start-upy i partnerów zewnętrznych, to mamy dwie formuły współpracy. Posiadamy projekt data lab, którego celem jest stworzenie ekosystemu do testowania hipotez analitycznych, razem z partnerami zewnętrznymi, którzy świadczą data science z service. Takie projekty mają pierwszą kategorię projektów AI, jakie robimy.

Druga kategoria to są projekty, gdzie start-upy posiadają gotowe rozwiązania. My jako PZU jesteśmy ich klientem. Jeżeli mamy jakiś problem, który wymaga zaadresowania, możemy nawiązać współpracę zarówno ze start-upem jak i z naszym partnerem zewnętrznym w ramach data labu. Z reguły odbywa to się tak, że jeżeli widzimy, że start-upy nie posiadają rozwiązań, które są nam potrzebne, bądź rozwiązania są jakościowo niesatysfakcjonujące – w takich przypadkach nawiązujemy współpracę z jednym z partnerów data labu. Jeżeli jest taka możliwość (bo tutaj jest jeszcze wiele czynników, jeżeli chodzi o jakość i możliwość działania na danych), to z partnerami tworzymy od zera takie rozwiązania.

Natomiast niezależnie od samego data labu i start-upów, posiadamy również wewnętrzny zespół, który realizuje projekty z rodziny sztucznej inteligencji. Tutaj należy wymienić przede wszystkim zespół fabryki sztucznej inteligencji, który również tego typu inicjatywy realizuje. Jeśli mnie zapytasz, w jaki sposób wybieramy wehikuł do realizacji danego tematu, to odpowiedź jest bardzo złożona i wielowymiarowa. Tutaj się nakładają zarówno kwestia kompetencji wewnętrznych, jak i posiadania danych i możliwości realizacyjne w danym momencie. Jeśli chodzi o sztuczną inteligencję w PZU, to nie zamykamy sobie ścieżek i projekty realizujemy zarówno wewnętrznie, jak i z najlepszymi start-upami i partnerami data science.

W swoim zespole posiadam też jedną osobę zajmującą się data science – Michała Woźniaka, który jest bardzo dużym talentem. Jest studentem 4 roku studiów Uniwersytetu Warszawskiego. Pomimo młodego wieku, ma już bardzo rozbudowane portfolio projektów data science.

Wymień, przynajmniej częściowo, jakie projekty związane z uczeniem maszynowym już udało się zrobić i jakie aktualnie są w toku? Oczywiście pytam o taką informację, którą możesz podzielić się publicznie.

Podstawowe kategorie procesów wewnętrznych, które widzimy, że uczenie maszynowe czy deep learning jest w stanie optymalizować bardzo dobrze – to po pierwsze: Image Recognition. Są to wszelkiego rodzaju procesy, gdzie ubezpieczyciel ma do czynienia ze zdjęciami, bądź ze skanami obrazów. Tutaj widzimy bardzo duży potencjał do wykorzystania tej technologii. Właściwie jeżeli przeanalizować możliwe zastosowania sztucznej inteligencji, to jestem największym fanem właśnie tej technologii. Uważam, że Image Recognition to jest jeden z tych obszarów AI, gdzie jego zastosowanie w biznesie ma jedną z największych wartości.

Skuteczność algorytmów potrafi być co najmniej tak dobra, jak oko ludzkie. A w wielu przypadkach, jeżeli mamy wystarczająco dużą próbkę uczącą zbiór treningowy, to jesteśmy w stanie osiągać nawet lepsze efekty niż w przypadku oka ludzkiego. Więc wszelkiego rodzaju projekty związane ze zdjęciami (czy to w obszarze obsługi szkód i świadczeń, gdzie my jako ubezpieczyciel, każdego dnia otrzymujemy dziesiątki tysięcy różnych zdjęć od naszych klientów, czy to zdjęcia uszkodzonych pojazdów, czy zdjęcia zalanych mieszkań) to te wszystkie obszary, jesteśmy w stanie optymalizować tą technologią.

Drugi obszar to tradycyjna analityka. Tylko tutaj trzeba być bardzo ostrożnym. Nie wszędzie uczenie maszynowe jest rekomendowane – w pełni się z tym zgadzam. Natomiast są pewne elementy analityczne, takie jak chociażby kwestia CRM-u, czyli poprawienie obecnych modeli poprzez najnowsze algorytmy i biblioteki machine-learningowe. Poza tym, mamy też takie obszary jak pricing, czyli w jaki sposób kwotować dane ryzyko w ubezpieczeniach. To jest obszar ubezpieczeń, który od setek lat jest gorącym tematem w ubezpieczeniach.

Z natury rzeczy do tego właśnie się sprowadza cała sztuka ubezpieczeniowa, żeby ryzyko umieć właściwie wycenić klientowi i zaproponować mu dobrą ofertę. Takie pozostałe obszary to są m.in. obszary fraud’ów ubezpieczeniowych, czyli wszelkiego rodzaju rozwiązania, które pomagają nam lepiej wychwytywać ewentualne nieprawidłowości czy oszustwa ubezpieczeniowe (z tym branża też ma na co dzień do czynienia).

Pod koniec marca pojawiła się wiadomość – “Sztuczna inteligencja pomaga przy obsłudze szkód komunikacyjnych w PZU”. Zaciekawiła mnie ta wiadomość, więc zacząłem sprawdzać szczegóły techniczne. Udało się znaleźć informacje, że to był projekt pilotażowy. Trenowano model na 20 tys. szkód komunikacyjnych i prognozowanie odbywa się w czasie rzeczywistym. Korzyści, przynajmniej te które zostały wymieniony, to czas prognozowanie to 30 sekund i 90% mniej dokumentacji. Rozważałem tutaj, dlaczego akurat 30 sekund. Czy to chodziło o pojedynczy przypadek, czy 10,000 przypadków?

Jeżeli sprawa trafia do PZU, to nasze algorytmy sztucznej inteligencji w ciągu 30 sekund są w stanie przeanalizować zdjęcia, które otrzymujemy i zrobić pierwszą weryfikację danej sprawy.

Zastosowane rozwiązanie pozwala na 10-krotne usprawnienie procesu weryfikacji dokumentacji technicznej oraz ograniczony czas potrzebny na obsługę zgłoszenia. Brzmi wspaniale. Jaki ma status obecnie ten projekt? Czy to jest już coś więcej niż pilotaż? Udało się to uruchomić na większą skalę?

Właściwie ten projekt nie jest już tylko w fazie pilotażowej. Jest on od kilku miesięcy wdrożony w PZU. Czyli już jesteśmy na takim etapie, że analizę szkód w danym procesie to narzędzie obejmuje. One właśnie trafiają na tę ścieżkę. Sam projekt powstał przy współpracy z jednym z czołowych start-upów w branży AI z Wielkiej Brytanii. Jest on wynikiem pracy zarówno zespołu PZU jak i zewnętrznego partnera. Te 20,000 szkód komunikacyjnych, o których wspomniałeś, tj. tak, że one nawet nie tyle były zbiorem trenującym same algorytmy, co bardziej kalibracyjnym. Czyli nasz partner w Wielkiej Brytanii stworzył rozwiązanie, które potrafi robić rzeczy, o których wspomniałeś w pytaniu.

My, w ramach współpracy, dostosowaliśmy to narzędzie do specyfiki polskiego rynku, do tego jakiego typu samochody mamy na polskich drogach itd. Jest ono już teraz produkcyjnie wykorzystywane w PZU. My się bardzo z tego projektu cieszymy, ponieważ ta technologia pomaga wszystkim stronom, które w tym procesie uczestniczą. Po pierwsze wpływa ona na obniżenie czasu oczekiwania klienta.

W związku z tym, że maszyna robi pierwszą weryfikację w ciągu 30 sekund (ta dokumentacja już po pierwszym sprawdzeniu i pierwszej opinii, trafia do naszych ekspertów) to sama szkoda jest dużo szybciej obsługiwana, z czego nasi klienci się bardzo cieszą. Z drugiej strony, nasi pracownicy dzięki tej technologii, są w stanie się skupić na tych sprawach, które wymagają ich wiedzy eksperckiej. Na te sprawy poświęcają najwięcej czasu. Natomiast jeżeli mamy do czynienia ze szkodami powtarzalnymi, prostymi – to tutaj większość czynności jest zautomatyzowana. Te wszystkie elementy przekładają się na to, że mamy bardzo pokaźne oszczędności na całym procesie. Jeżeli chodzi o wymiar finansowy, to jesteśmy z tego projektu bardzo zadowoleni.

Stosowaliście tzw. transfer wiedzy (ang. transfer learning).

Rozmawialiśmy trochę przed nagraniem o no show, czyli tzw. przypadku „odwołania w ostatnim momencie”. Powiedz trochę więcej o tym problemie, który jako firma PZU macie. Jak próbujecie go rozwiązać albo właściwie już rozwiązaliście?

PZU poza tym, że działa w obszarze ubezpieczeń majątkowych i w obszarze ubezpieczeń życiowych, to jest również jednym z liderów prywatnej opieki medycznej. Mamy dedykowaną firmę PZU Zdrowie, która świadczy usługi opieki medycznej. Już dzisiaj posiadamy ponad 2 mln klientów, którzy korzystają z naszych usług. W związku z tym, że 2 mln klientów oznacza bardzo dużo racji i bardzo dużo wizyt w ciągu roku – potrzebowaliśmy narzędzia, które będzie w stanie kontrolować procesy rozliczeń, pomiędzy płatnikiem czyli PZU, a wykonawcami usług medycznych (placówkami medycznymi).

Działamy w takim modelu, że mamy zarówno własne placówki medyczne, jak i korzystamy z placówek zewnętrznych. To, co zrobiliśmy w trakcie projektu (to był akurat projekt, który realizowaliśmy w formule Data Lab-u, czyli z jednym z partnerów, który działa w formule data science service), to zadaliśmy sobie pytania, jakie mogą być potencjalne przypadki nadużyć na linii PZU – placówka medyczna. Zespół data science wypracował 20-25 różnych hipotez analitycznych, które następnie walidowaliśmy na danych PZU.

Około 12-13 z nich zostało pozytywnie zwalidowanych, czyli potwierdziły się nasze wnioski odnośnie tego, gdzie przykładowo placówki medyczne mogą popełniać błędy. To też nie jest tak, że to jest działanie ze złą intencją, ale są też błędy ludzkie. Po opracowaniu tych hipotez, opracowaliśmy algorytmy, które pomogły tam w sposób real time-owy albo quasi real time-owy, wychwytywać podejrzane przypadki i przekazywać do zespołu ekspertów, który będzie wyjaśniał z placówkami medycznymi.

Temat, o którym wspomniałeś, to jest właśnie jedno z zagadnień, które w ramach projektu wyszło, czyli temat no show, polegający na tym, że część klientów korzystających z naszych usług medycznych odwołuje swoją wizytę w ostatnim możliwym momencie. Ta informacja nie zawsze trafiała do PZU. Placówka medyczna mogła nam wystawić rachunek za klienta, który de facto do niej nie trafiał. Tutaj usprawnienia miały charakter dwuwarstwowy.

Po pierwsze były to usprawnienia procesowe, polegające na tym, że np. wybranych klientów, którzy mieli odbyć wizytę, pytaliśmy sms-em, czy rzeczywiście ta wizyta miała miejsce. Mogli potwierdzić albo nie. Należytą placówką też pytaliśmy o to. Jak i również analityczny, czyli działając na całej populacji naszych pacjentów placówek medycznych, jesteśmy też w stanie zawężać krąg poszukiwań do tych jednostek, które potencjalnie cechują się wyższym ryzykiem błędnego raportowania no-show. Tutaj też te działania przyniosły bardzo pozytywne efekty dla wszystkich stron.

Kolejny przypadek, którego chciałbym dotknąć, to wykrywanie oszustw, choć pewnie niewiele możesz o tym powiedzieć… W lipcu pojawił się artykuł, gdzie prezes PZU Życie – Roman Pałac – właśnie mówił o korzyściach płynących z wykorzystania uczenia maszynowego i w tym przypadku chodziło o tak zwany “fraud detection” lub mówiąc po prostu – wyłudzanie pieniędzy. Powiedz proszę, na ile udało się to wdrożyć? Wiem, że temat trochę delikatny i nie można zbytnio o tym mówić, bo też można to wykorzystać przeciwko wam, ale przynajmniej nakreśl zarys, gdzie jesteście, jak na to patrzycie i jakie korzyści z tego czerpiecie?

Szacuje się, że nawet od 4% do 5% wypłat w branży ubezpieczeniowej, to mogą być wszelkiego rodzaju wyłudzenia. Mając na uwadze to, że PZU co roku wypłaca kilka miliardów zł odszkodowań, to możecie sobie Państwo wyobrazić, z jakiego typu zjawiskiem mamy tutaj do czynienia. Jeżeli chodzi o szczegóły tego projektu to tak jak wspomniałeś, niestety ja nie mogę tutaj zbyt wiele zdradzić. Natomiast mogę powiedzieć to, że projekt był realizowany przez dedykowany zespół FMS.

Posiadamy jeden z najbardziej zaawansowanych (w tej części Europy) systemów do wychwytywania wyłudzeń. On bazuje de facto na wielu warstwach. Tutaj mamy do czynienia zarówno z mapą powiązań, siecią kontaktów, jak i różnego rodzaju narzędziami (również z rodziny Image Recognition itp.).

Dobrze. To przejdźmy do kolejnego przypadku. Powiedz trochę więcej na temat „Asystenta PZU”. Jak to działa, jakie problemy rozwiązuje, na jaką skalę i z jaką jakością?

Asystent PZU to jest jeden z projektów, który mieliśmy przyjemność zrealizować w 2019 r. z jednym ze start-upów w Polsce. Opracowaliśmy rozwiązanie na Asystenta Google, które de facto jest interfejsem głosowym do komunikowania się z PZU. Przypadek użycia, który wdrożyliśmy na Asystencie Google polega na tym, że można porozmawiać z PZU o podróży turystycznej, jaką się planuje. Asystent PZU po zadaniu kilku pytań, jest w stanie przedstawić koszt ubezpieczenia turystycznego.

Proces, który standardowo w takim klasycznym przykładzie w branży ubezpieczeniowej, zajmuje z reguły kilka minut, żeby dostać cenę ubezpieczenia – my byliśmy w stanie na Asystencie Google, zrobić w taki sposób, że klient może w ciągu 30-40 sekund otrzymać propozycję ubezpieczenia. Jeśli chodzi o skalę i jakość tego rozwiązania (to wracając do tego co powiedziałem na początku naszej rozmowy o tym, że nie wszędzie AI jest gotowe, żeby w biznesie odgrywać dużą rolę) ja na to patrzę tak, że w tego typu rozwiązaniach jak Asystent PZU, gdzie jest dana mapa rozmowy na temat ubezpieczenia turystycznego – AI sprawuje się właściwie i radzi sobie dobrze.

Natomiast w mojej ocenie silniki Googla i innych firm, które się zajmują tego typu rozwiązaniami, nie są jeszcze dzisiaj na tyle dobre, żeby klient, który dzwoni na contact center, mógł otrzymać rozmowę telefoniczną jakościowo tak dobrą jaką wymagałby od człowieka. Oczywiście można implementować i testować proste przypadki, typu umówienie wizyty. Natomiast na bardziej złożone przykłady, myślę że przyjdzie nam trochę poczekać, aż technologia będzie we właściwym miejscu.

Zmienię teraz trochę temat. Rynek, świat w którym żyjemy – szybko się zmienia. Branże, które przez wiele lat wyglądały podobnie (jedynie delikatnie doskonaliły się), teraz zaczynają działać inaczej. Na przykład Uber, mimo tego, że jest w dużym minusie i ciężko to nazwać standardowym start-upem, zmienia sposób myślenia ludzi. Najpierw to była taksówka, potem dostarczanie jedzenia czy paczek, dalej już to dotknęło pracowników. Obserwując te zmiany, coraz lepiej rozumiesz, że świat zmienia się szybciej niż myślisz. Czy są w planach podobne (rewolucyjne) zmiany w ramach PZU i kiedy mogą się pojawić?

Bardzo dobre pytanie, które pojawia się często na różnego rodzaju dyskusjach i konferencjach. Tutaj generalnie jest tak, że w branży ubezpieczeniowej mamy do czynienia z ewolucją, a nie rewolucją. Zmiany mają miejsce. Jednym z takich głównych trendów, który się teraz w ubezpieczeniach dzieje jest to, że ubezpieczyciele (w tym PZU), nie chcą być z klientem tylko wtedy, kiedy przytrafi się mu coś złego, zdarzy mu się wypadek, spłonie dom lub dotkną go inne trudne historie. My chcemy być z naszym klientem też w momentach wcześniejszych, żeby pomóc mu uniknąć tych niebezpieczeństw. Bardzo wiele teraz robimy w PZU w zakresie prewencji i proaktywnego podejścia do ryzyka.

Bardzo wiele projektów, zarówno w obszarze ubezpieczeń majątkowych, życiowych, korporacyjnych, jak i zdrowotnych, mamy właśnie, aby pomóc naszym klientom unikać nieprzyjemnych sytuacji. Jednym z naszych core’owych projektów, który w tym roku miał już wdrożenie, tj. projekt PZU GO. Polega on na tym, że nasi klienci posiadający ubezpieczenie komunikacyjne w PZU, mogą nabyć u nas beacona, który następnie jest parowany z aplikacją w telefonie. Beacon posiada algorytmy crash detection, które w razie wystąpienia wypadku lub stłuczki komunikacyjnej – automatycznie informują PZU o tym, że miało miejsce takie zdarzenie. Dzięki temu jesteśmy w stanie lepiej pomagać naszym klientom w sytuacjach takich jak np. to, że klient ma poważny wypadek komunikacyjny i traci świadomość. My widzimy to, że taki wypadek był i jeżeli klient nie odbiera od nas telefonu, to my automatycznie wysyłamy karetkę na miejsce wypadku, czyli pomagamy klientom w tych ciężkich chwilach.

Jednym z projektów, który w zeszłym roku realizowaliśmy w zakresie proaktywnego podejścia do klientów, tj. projekt re-obsługa, który polega na tym, że PZU monitoruje media telewizyjne, Internet. Tam co jakiś czas pojawia się informacja, że w danym mieście, na danej ulicy był wypadek, coś się złego stało (np. zapalił się jakiś budynek, bądź był wybuch gazu). Mamy taki specjalny zespół, który jeżeli pojawi się tego typu informacja w mediach, to sprawdza czy w tym zdarzeniu mógł brać udział nasz klient.

Sprawdzają, czy np. to mieszkanie, o którym jest mowa w tym artykule, mogło być mieszkaniem naszego klienta. Jeżeli jest wysokie prawdopodobieństwo, że nasz klient ucierpiał w tym wydarzeniu, to PZU automatycznie kontaktuje się z tą osobą, w celu udzielenia jej pomocy. Jest często tak, że osoby które mają wypadki są w szoku i nie są w stanie racjonalnie działać na samym początku tych zdarzeń. Więc uważamy, że taka pomoc jest jak najbardziej adekwatna i pokazuje ludzki wymiar ubezpieczeń. My chcemy ludziom pomagać, bo oni nam ufają. To jest nasza misja, żeby pomagać im w tych trudnych momentach.

Wracając do pytania o “ubery” tego świata w branży ubezpieczeniowej. Jest tak, że na ten moment, nie ma “ubera” w ubezpieczeniach. Nie ma żadnego start-upu, który by z dnia na dzień totalnie zmienił rynek. Jeden z takich większych sukcesów, o których się mówi, to jest amerykański start-up Lemonade. Natomiast, kiedy przeanalizujemy sobie wyniki, które ten start-up osiągnął na przestrzeni ostatnich 3 lat, to zgromadzili oni składkę około 100,000,000 $. Jeżeli porównamy to do skali biznesu PZU czy innych ubezpieczycieli, to to jest bardzo niewielki procent biznesu. To jest jedno z większych success story. Dzisiaj w branży ubezpieczeniowej nie ma takiego challengera, który by totalnie wywrócił rynek do góry nogami. To nie oznacza, że on się nie pojawi, bo myślę, że taka przestrzeń może się w przyszłości nadarzyć.

Natomiast to co ja obserwuję, to de facto widzę odwrotną tendencję. Jeszcze 2-3 lata temu celem większości start-upów, które działały w obszarze insure tech, było to, żeby zastąpić tradycyjnych ubezpieczycieli. Nosili oni na swoich sztandarach Kill the insurers. To co się z większością tych start-upów stało, to zamknięcie biznesu. Jest jeszcze część start-upów, które funkcjonują i próbują prowadzić swój biznes. Natomiast jest bardzo dużo start-upów, które nie przetrwały próby czasu i ich biznes został zamknięty. Teraz jest na czasie w branży ubezpieczeniowej powstawanie start-upów, które pomagają prowadzić biznes ubezpieczyciela w lepszy sposób. Większość start-upów zmieniła swoją strategię i niekoniecznie chce już być alternatywą dla ubezpieczyciela, tylko chcą pomagać w bardziej efektywny sposób prowadzić swój biznes.

Osobiście się z tego bardzo cieszę, ponieważ PZU jako jeden z największych zakładów ubezpieczeniowych w tej części Europy ma okazję współpracować z wieloma, fantastycznymi start-upami. One też potrafią nam bardzo dużo wartości wygenerować w naszym biznesie. Tu jest taka sytuacja, że wygrywamy zarówno my, jak i start-up, który ma dużego klienta u siebie w portfolio.

Zapytam jeszcze o proaktywne działanie, bo bardzo rezonuje ze mną takie prospołeczne wdrażanie. O ile dobrze rozumiem, to udało się wdrożyć i już faktycznie pomaga. Macie takie konkretne przypadki?

Na ten moment pomogliśmy w sposób proaktywny, gdy zauważyliśmy w naszym monitoringu mediów, że nasz klient ma problem – już blisko 500 razy w ciągu prawie 2 lat. Ten projekt został doceniony przez wiele organizacji i sporo nagród za niego dostaliśmy, m.in. nagrodę Złotej Słuchawki za największą innowację roku w obszarze contact center.

Super! Jak słyszę o takich zastosowaniach to bardzo się cieszę. Od razu czuć wartość uczenia maszynowego albo działań innowacyjnych, które przynoszą korzyść zwykłym ludziom.

Już od 2 lat kierujesz innowacyjnym Labem. Jaką największą lekcję dotychczas miałeś okazję odrobić? Jakie wnioski z tego wyciągnąłeś?

Jedna z takich ciekawszych lekcji, jaką na przestrzeni 2 lat wyciągnęliśmy w Laboratorium Innowacji, to jest kwestia konwersji. Chodzi o to, że my w Laboratorium Innowacji rocznie realizujemy od 10 do 15 projektów pilotażowych rocznie. To co jest ciekawe to to, że aby zrobić te 10-15 projektów, co roku analizujemy ponad 2,000 różnego rodzaju pomysłów, koncepcji, start-upów, technologii itp. To jest coś co mnie zaskoczyło, natomiast tak wygląda rzeczywistość. Selektywność na początkowym etapie doboru projektów do tworzenia portfolio projektowego jest jednym z kluczowych elementów dobrego prowadzenia Innovative Labu.

Jak wspominałem, jedną z podstawowych zasad jest Mniej mówić, więcej robić. To wygląda tak, że mamy team, który jest na bieżąco z różnego rodzaju trendami, start-upami, wydarzeniami, technologiami. Bardzo dużo rzeczy analizuje, weryfikuje. Zawsze tam, gdzie widzimy, że jest dla nas albo dla naszych klientów okazja na poprawę bieżących procesów przy wykorzystaniu technologii, to decydujemy się dany projekt jak najszybciej zwalidować. Natomiast to nie jest też tak, że Mniej mówić, więcej robić oznacza, że w ślepo realizujemy każdy z projektów, który widzimy na konferencji. Wręcz przeciwnie, mamy bardzo mocno rozwinięty dział analityczny, który robi pierwsze filtrowanie różnego rodzaju projektów i start-upów.

Jeszcze na koniec kilka krótkich pytań. Jestem bardzo ciekaw, co na nie odpowiesz. Często występujesz w roli prelegenta. Jakie najczęściej pytanie dostajesz na tych konferencjach? Jak na nie odpowiadasz?

Generalnie jest tak, że te pytania są z reguły natury “uberowej”, czyli to, o co pytałeś odnośnie potencjalnych start-upów, które mogą wywrócić całą branżę do góry nogami. Jest też dużo pytań odnośnie takiego praktycznego zastosowania nowych technologii w ubezpieczeniach. Tutaj z wielkim uśmiechem na twarzy mogę opowiadać o naszych projektach, ponieważ uważam, że mamy bardzo fajne przypadki i wiele dobrego udało się zrobić w ostatnich latach.

To co jeszcze cechuje konferencje różnego rodzaju i czym chciałbym się podzielić to to, że czasami tematy za bardzo odbiegają od rzeczywistego wykorzystania nowych technologii w biznesie. Moje podejście do konferencji jest takie, że ja je lubię i chętnie raz na jakiś czas się na nich pojawiam. Natomiast uważam, że najlepszy sposób na robienie innowacji to nie jest chodzenie po konferencjach, tylko twarda, trudna i ciężka praca z zespołem i z osobami, które tworzą firmę.

Co Cię najbardziej martwi, jak myślisz o przyszłości w kontekście uczenia maszynowego, tzw. sztucznej inteligencji?

Przy wszelkiego rodzaju nowych technologiach, w tym przy uczeniu maszynowym, pojawiają się dwie skrajne emocje, według mnie tak działa ludzki mózg. Z jednej strony czujemy zachwyt tym, co może zostać wytworzone przez tego typu rozwiązania. Z drugiej strony czujemy strach. Osobiście uważam, że bardzo wiele tych argumentów, które są podnoszone wokół uczenia maszynowego i które bazują na strachu, na dzień dzisiejszy są raczej troszkę przesadzone.

Nie oznacza to, że kiedyś to się nie zmieni. Być może ta technologia rzeczywiście zrobi jeszcze jeden krok na przód i General AI na tyle się rozwinie, że będziemy mieli do czynienia z tego typu problemami. Natomiast na tym etapie na jakim jesteśmy dzisiaj, to jest to w dużej mierze nie zasadne, żeby twierdzić, że ta technologia przejmie nad nami kontrolę. Na dzień dzisiejszy, w takim zakresie technologii, który my wykorzystujemy w PZU, nie widzę wielu takich wyzwań.

Masz bardzo dobry zmysł i talent do liczb (jednym z dowodów jest to, że ukończyłeś Uniwersytet Ekonomiczny w Krakowie z oceną 5.0). Mógłbyś robić różne rzeczy (np. pójść bardziej w kierunku ekonomicznym), wyjechać też za granicę, ale jednak jesteś w Polsce i zajmujesz się tematami związanymi z uczeniem maszynowym. Czy to splot wydarzeń zadecydował, czy jednak świadoma strategia działania? Podziel się swoimi przemyśleniami..

Nie uważam za jakąś szczególnie wybitną jednostkę, ale dzięki że tak mówisz. Generalnie, jest tak, że obszar uczenia maszynowego to jest jeden z obszarów, którym się obecnie zajmuje. Natomiast zakres projektów i zadań, które realizujemy w ramach laboratorium innowacji jest dużo szerszy. Jeśli chodzi o uczenie maszynowe, to zajmujemy się nim przede wszystkim z tego względu, że to jest obszar, który był do tej pory nie zagospodarowany w naszej firmie – to jest pierwszy punkt.

Drugi punkt jest taki, że jest właśnie bardzo dużo use case’ów, gdzie to uczenie maszynowe może przynieść wartość biznesową. W związku z tym, że my jesteśmy laboratorium innowacji, czyli Ci którzy testują nowe rozwiązania, to właśnie nas to bardzo mocno zainteresowało. Ja ogólnie jestem osobą, która lubi liczby. Decyzje wolę podejmować na podstawie faktów niż opinii. Więc tutaj naturalnie też mnie ta działka interesuje pod kątem zawodowym jak i prywatnym.

Jak to się stało, że trafiłem do ubezpieczyciela i tego typu tematami mam się okazję zajmować? To splot wielu okoliczności. Przede wszystkim mam bardzo duże szczęście do trafiania na dobrych ludzi w swoim codziennym życiu. Jak przychodziłem 6 lat temu do PZU miałem przyjemność pracować u boku takich osób jak Krzysztof Bachta, Alicja Jasińska, którzy mi bardzo wiele pomogli na początkowym etapie mojej pracy.

Obecnie moim szefem jest Szymon Mitoraj, który jest jednym z wybitnych ekspertów w zakresie technologii digital. Dostajemy od niego wielkie wsparcie jako zespół. Co do zasady, to podstawowym czynnikiem, który nam pozwala dobrze działać w zakresie innowacji, uczenia maszynowego jest to, że ja też mam bardzo fajny zespół u siebie zbudowany. Bardzo nam zależy na tym, żeby te rzeczy się działy i żeby nowe technologie, innowacje były wdrażane w PZU.

Marcin, bardzo dziękuję Ci za to, że udało się znaleźć czas, podzielić się swoim doświadczeniem i rozważaniami na różne tematy. Życzę, aby wasze projekty były jeszcze bardziej zaawansowane i pomocne dla ludzi.

Dziękuję Ci bardzo za rozmowę i pozdrawiam wszystkich słuchaczy.

Vladimir

Od 2013 roku zacząłem pracować z uczeniem maszynowym (od strony praktycznej). W 2015 założyłem inicjatywę DataWorkshop. Pomagać ludziom zaczać stosować uczenie maszynow w praktyce. W 2017 zacząłem nagrywać podcast BiznesMyśli. Jestem perfekcjonistą w sercu i pragmatykiem z nawyku. Lubię podróżować.