Czy sztuczna inteligencja pomoże Ci mieć emeryturę?

W tym odcinku dowiesz się:

-

- Jak zabezpieczyć się finansowo na przyszłość.

-

- Jak najlepiej dobrać sposób inwestycji dla siebie.

- Dlaczego warto zainteresować się kryptowalutami.

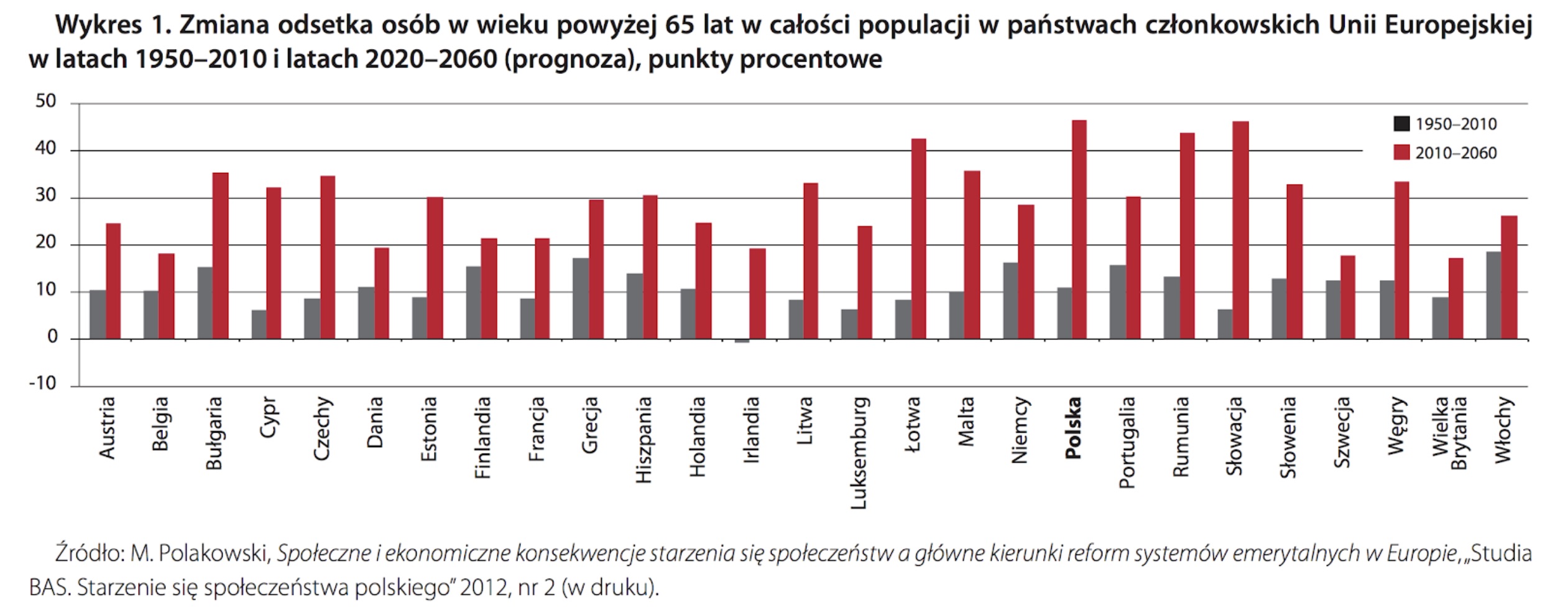

Społeczeństwo w Polsce, jak i w całej Europie się starzeje. Informacje na ten temat można znaleźć m.in. w badaniach GUS. W raporcie “Społeczne i ekonomiczne konsekwencje starzenia się społeczeństw a główne kierunki reform systemów emerytalnych w Europie” można zobaczyć odsetek osób w wieku powyżej 65 lat w odniesieniu do całości populacji. W latach 1950-2010 w Polsce to było ok. 10%, w latach 2010 – 2060 będzie to ponad 45%. Warto dodać, że na tle innych państw w Unii Europejskiej, ten odsetek w Polsce rośnie najszybciej. W miarę podobna sytuacja jest w Słowacji i potem na Łotwie.

Trzeba być dużym optymistą, żeby wierzyć, że np. za 20 lat, a tym bardziej za 30 nadal będzie działać system emerytalny na podobnych warunkach jak teraz (który swoją drogą, też ciężko nazwać idealnym, ale przynajmniej jakoś jeszcze działa). Można zatem wnioskować, że przy tak utrzymującym się trendzie, obecny system emerytalny będzie musiał ulec dużym zmianom, o ile w ogóle przetrwa. Być może wiek emerytalny w przyszłości będzie zaczynać się od 80 czy nawet 100 lat. Odkładając optymizm na bok warto zacząć myśleć pragmatycznie, aby uniknąć późniejszych frustracji, że zostaliśmy z dużymi problemami. Bierzmy odpowiedzialność na siebie i po prostu zadbajmy o siebie i o swoich bliskich.

Zainwestuj w swoją przyszłość

Zastanawiałem się, jak w takiej sytuacji postąpić najlepiej. Weźmy na przykład człowieka, który obecnie pracuje na etacie i jest w stanie odkładać 1000 zł. miesięcznie. Przez 20 lat może zebrać 240 tys. zł. Tych oszczędności mogłoby być znacznie więcej, gdyby zacząć te pieniądze odpowiednio inwestować.

Załóżmy taki scenariusz: co miesiąc Jan odkłada 1000 zł. i inwestuje je w swoją przyszłość. Co miesiąc dostaje bonus za to, że inwestuje – 1%, 2%, 3% czy nawet 5% w skali roku, czyli z 1000 zł. miesięcznie zarobi 1000 zł x 5% / 12 miesięcy = 4,17 zł. W kolejnym miesiącu dodaje kolejne 1000 zł. oraz 4,17 zł. itd. Zobacz, jakie będą wyniki za 5 lat.

W przypadku braku reinwestycji Jan zbierze 240 tys. zł za 20 lat (odkładając tysiąc miesięcznie). W przypadku reinwestycji z 1% rocznie to wtedy zyska 265 561,24 zł. (czyli ponad 25 tys. więcej), w przypadku 3% to już 328 302 zł. (więcej o 88 302 zł.) i w przypadku 5% za 20 lat zbierze się 411 033 zł. 66 gr. (czyli o 171 033,66 zł. czyli ponad 70% więcej).

Pierwszy krok zrobiony – chcesz wziąć sprawy w swoje ręce i działać. Komu jednak powierzyć swoje pieniądze, tak aby sprawnie nimi obracał? Na lokacie można zarobić zwykle ok. tylko 1% czy 2% rocznie. Są obligacje państwa, co może być trochę bardziej korzystne, ale nadal dość porównywalne. Warto tutaj nadmienić, że trzymanie większej kwoty na lokacie jest dość ryzykowne. Można zatem pomyśleć o oddaniu się w ręce firm, które chwalą się, że potrafią zarządzać pieniędzmi. Zobaczysz tam piękne wykresy pokazujące Twój kapitał rosnący jak na drożdżach. Niestety, z czasem okaże się, że te firmy chcą jedynie na Tobie zarobić, a nie pomóc Ci zaoszczędzić na emeryturę. Umowy są tak skonstruowane, że w najlepszym wypadku dostaniesz to, co przyniosłeś lub nawet mniej. Oczywiście, będziesz mieć pełne wytłumaczenie, że była trudna sytuacja na rynku (pewnie jakiś kryzys lub dwa miały miejsce) i wiele innych mądrych zdań, niemniej problem dla Ciebie nie zniknie. Czas mija, a starsze lata mogą być smutne.

Tutaj warto dodać, że to że biznes chce zarabiać, nie jest złe, taka jest definicja biznesu. Natomiast problem jest w tym, że są miliony ludzi, które za 15, 20 czy 30 lat osiągną wiek emerytalny i nie będą mieć środków na utrzymanie. Oblicz, za ile lat będziesz mieć 50 czy 60 lat? Mnie osobiście najbardziej boli to, że biznes stał się zbyt egoistyczny. Marketing udaje, że dba o ludzi, natomiast system jest tak zbudowany, żeby tylko na tym zarobić. Według mnie została pomylona metryka sukcesu. Zarobki powinny być efektem ubocznym, kiedy dajesz tak dużo wartości dla ludzi, że w sposób naturalny będą się odwdzięczać.

Rewolucja w inwestycjach

Można udawać, że tego problemu nie ma, bo jak na razie nie boli, ale strategicznie rzecz biorąc to jest mało odpowiedzialne podejście. Zastanawiałem się nad tym, czy jestem w stanie jakoś tu pomóc. Mam wiedzę techniczną. Zależy mi też na tym, żeby chociaż trochę uczynić ten świat bardziej sprawiedliwym. Pytałem siebie: czy można przekuć tę wiedzę w coś pożytecznego? Wpadłem na pomysł który z jednej strony mnie przeraża, a z drugiej czuję, że jest w tym sens. Pomysł polegał na tym, żeby trochę posprzątać na rynku finansowym czyniąc go bardziej uczciwym dla ludzi wykorzystując do tego nowoczesne technologie, między innymi uczenie maszynowe.

Wracając do firm, które pomagają z inwestycjami. Pomijając system wartości, patrząc pragmatycznie, chcąc jedynie zarobić, według mnie popełnia się fundamentalny błąd – koszty prowadzenia działalności są za duże. Zbyt wiele pracy wykonuje się manualnie, a to oczywiście kosztuje. W mojej wizji wiele rzeczy dałoby się zautomatyzować, dzięki czemu koszt prowadzenia działalności udałoby się zminimalizować. Jeśliby zbudować system, który wykorzystuje technologię do podejmowania odpowiednich decyzji, to koszt utrzymania znacząco by zmalał.

Zazwyczaj najpierw coś tworzę, a następnie tłumaczę, skąd pomysł, jak to powstało itd. W tym jednak przypadku uznałem, że idea jest zbyt szeroka, aby podjąć się jej samemu. Biorąc także pod uwagę wagę projektu podchodzę do tego z dużym szacunkiem i pragmatyzmem. Zdaję sobie sprawę, że pomysł ten może pozostać jedynie pomysłem. Jeśli jednak przemawia do Ciebie ta idea i chcesz pomóc, zapraszam do kontaktu.

Platforma bezpiecznego inwestowania

Jak jest idea? Stworzyć uczciwą platformę bezpiecznego inwestowania dla każdego. Poprzez regularne wpłaty będzie można po 5, 10 czy 20 latach zaoszczędzić znacznie więcej i móc się utrzymać po przejściu na emeryturę. Chciałbym tutaj podkreślić, że nie ma to być narzędziem do szybkiego wzbogacenia się, więc aspirujący milionerzy w rok powinni poszukać innego sposobu. Rozwiązanie to będzie miało być stabilne – kryzysy zawsze będą, natomiast wartość końcowa powinna przetrwać w taki sposób, aby była realną korzyścią. Co najważniejsze, chcę, żeby dzięki tej platformie ludzie poczuli, że życie może być uczciwe.

Może się okazać, że ten pomysł wyewoluuje w coś innego. Sama forma jest mało istotna, celem jest pomóc jak największej ilości ludzi poradzić sobie w wieku, kiedy ciężko jest cokolwiek zmienić. Z punktu widzenia konsumpcji osoby starsze są niejako skreślane, ponieważ nie stanowią silnej grupy klienckiej. Można by więc zapytać, dlaczego walczyć o tych ludzi? Omijam świat polityki, inaczej postrzegam tę kwestię.

To właśnie te starsze osoby mogą przekazać wartości dla swoich wnuków, bo już wiele w swoim życiu widziały i właśnie to one (bo mają więcej czasu) mogą dołączyć swoją (i to dość dużą) cegiełkę do tego, czy ich wnuk lub wnuczka odnajdzie się w tym świecie. Włączając pragmatyka, zdaję sobie sprawę, że różnie bywa. Natomiast życie mnie nauczyło, że jak komuś pomożesz (tak szczerze), to jego życie może się istotnie zmienić. To jest moja motywacja, żeby zająć się tym problemem.

Jak możesz pomóc?

Po pierwsze zbieram teraz bardzo aktywnie informację zwrotną o ryzyku, czyli chcę przygotować jak najlepiej strategię, żeby uwzględnić wiele pesymistycznych scenariuszy. Kolejna rzecz, gdzie bardzo potrzebuję pomocy to ogarnięcie tematu ze strony prawnej oraz księgowej. Wiem, w jaki sposób można zarabiać pieniądze inwestując, natomiast w pewnym momencie kapitał zacznie rosnąć. Już mam różne pomysły, co z tym zrobić, ale wolałbym skonsultować się z osobą, która ma większe doświadczenie w zarządzaniu dużym kapitałem (z naciskiem, żeby go jak najlepiej zabezpieczyć. Bardzo jestem ciekaw Twojej opinii o tym pomyśle.

Czym jest inwestycja?

Przejdę teraz do konkretnych przykładów i pokażę Ci, jak reinwestować oraz co już udało się osiągnąć w kontekście mojego pomysłu bezpiecznego inwestowania. Zanim przejdę do moich rozważań, chcę podkreślić zgodnie z prawem, że nie jestem doradcą inwestycyjnym (oraz doradcą finansowym) jak i jeśli moje słowa zmotywują Cię do działania, to pamiętaj odpowiedzialność jest po Twojej stronie. Innymi słowy jeśli zdecydujesz się inwestować, to rób to mądrze, bo to Twoja odpowiedzialność. Mówiąc, że nie jestem doradcą finansowym, lubię dodawać, że jestem inżynierem, który lubi liczby i przeróżne eksperymenty.

Jeśli masz do wyboru dwie opcje: odnieść pieniądze do banku (powiedzmy na lokatę) na rok po to by po roku zyskać 100% wkładu lub zarabiać 1,5% tygodniowo i reinwestować w ciągu roku, to którą opcję wybierzesz? Pomijam wątek, że w banku lokaty są w okolicy 2%, dla potrzeb tego przykład przyjmijmy, że może to być 100%. W tym wypadku bardziej opłacalne jest drugie rozwiązanie. Najlepiej zobaczyć to na liczbach. Jeśli inwestujesz 100 zł. to przy oprocentowaniu 100% rocznie, za rok dostaniesz 200 zł. Natomiast jeśli inwestujesz 100 zł., co tydzień dostajesz 1,5%, a zyski dokładasz i inwestujesz, to na koniec roku dostaniesz 220,14 zł., czyli ponad 120% w skali roku. Dla osób, które siedzą w temacie, to jest oczywiste i właśnie na takich procentach wiele osób wzbogaciło się (pominę tutaj fakt, że takie rozwiązanie jest szkodliwe dla ludzkości na dłuższą metę).

Jak inwestować?

Tak naprawdę wszystko jedno w co zainwestujesz, jedynym ograniczeniem jest etyka i oczywiście opłacalność przedsięwzięcia. Mówiąc opłacalność, mam na myśli coś więcej niż tylko zarobek wprost. Chodzi o uwzględnienie różnego rodzaju ryzyka. W rozważaniu dalej, łatwiej mnie będzie skupić się na kryptowalutach (czyli bajty na komputerze), ale równie dobrze to mogą być zwykłe waluty czy też cokolwiek innego.

Dlaczego kryptowaluta?

-

- Pomimo tego, że bitcoin teraz tak bardzo traci na wartości, to właśnie teraz jest dobry okres, żeby działać, bo wreszcie bitcoin zaczął falować.Podkreślam słowo “falować”, czyli wartość zmienia się tam i z powrotem. Przedtem bitcoin tylko rósł i to bardzo sztucznie w górę i kupowanie go było zbyt ryzykowne. Podobnie jak nasze serce bije rytmami, podobnie jest tutaj. Jeśli coś jest tylko w jednej fazie, to jest dość niepokojąca sytuacja (przynajmniej dla mnie, czyli dla osoby, która próbuje przewidzieć wartość w sposób pragmatyczny).

-

- Kryptowaluty z góry są cyfryzowane i narzędzia są tak zbudowane, że bardzo łatwo jest zintegrować się i zbierać dane samodzielnie. O tym jeszcze więcej powiem, dlaczego to jest tak ważne.

-

- Nie ma brokerów. Widzieliśmy już różne nadużycia. Pozornie brokerzy są kontrolowani przez KNF, ale czasem opłaca im się zrobić przekręt dla swoich klientów i nawet zapłacić karę dla KNF (poszukaj chociażby historii związanych ze szwajcarskim frankiem). Z kryptowalutami tego problemu nie ma. Oczywiście jest inne ryzyko, takie jak zaufanie do giełdy, na której odbywa się sprzedaż (mogą zostać zaatakowane).

-

- Impuls falowania na dzień dzisiejszy na kryptowalucie jest dość duży, innymi słowy zmienność w procentach jest wyższa niż przeciętna (porównując chociażby do zwykłych walut).

- Kryptowaluty są nowym tematem, nawet jeśli to się za jakiś czas rozsypie, to zwykle w tych obszarach można najwięcej zarobić (ale też i dużo stracić, jeśliby postępować zbyt emocjonalnie).

Kryptowaluta nie jest jedynym wyjściem, po prostu aktualnie o tym obszarze najwygodniej mówić. Traktuj to jak narzędzie, niż przywiązuj się emocjonalnie do tego. Tym bardziej warto unikać kłótni, że kryptowaluta to żadna wartość. Pieniądze też to żadna wartość, tylko my zaufaliśmy, że papierek może być wartościowy. Podobnie jest tutaj, dopóki ludzi ufają w kryptowalutę, to jest wartość, jak przestaną – to ona zniknie.

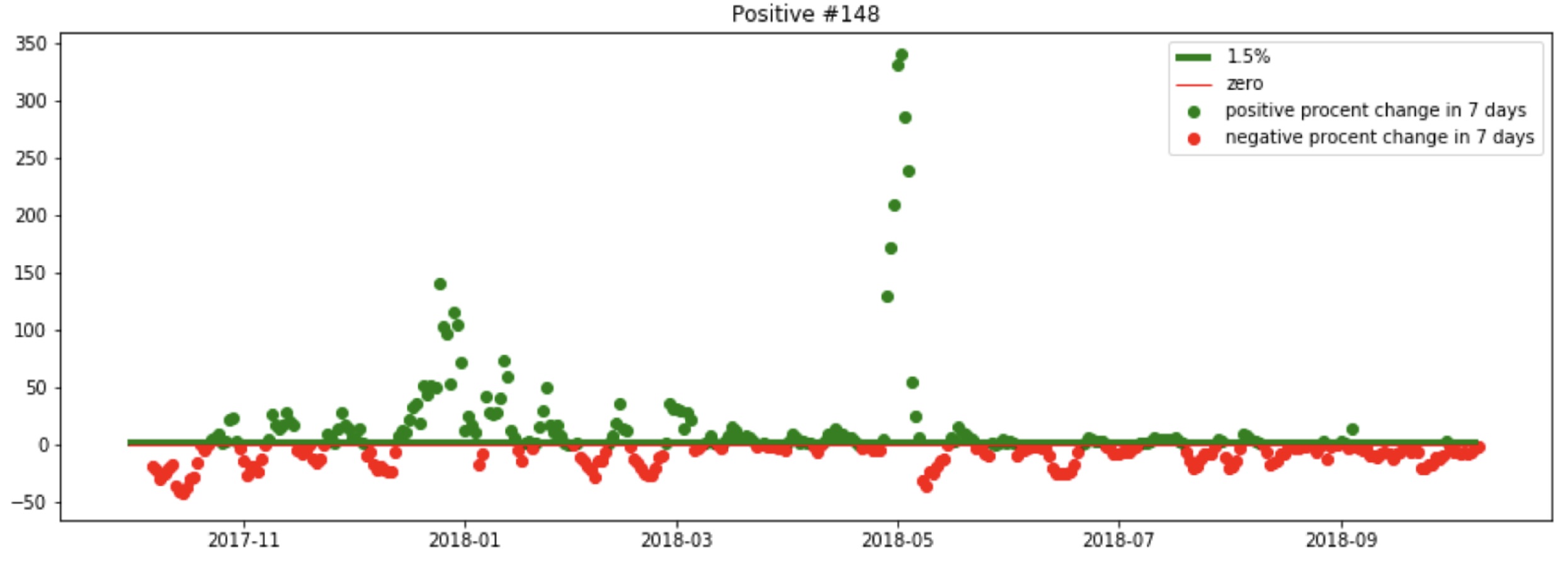

Sprawdźmy teraz jak wyglądają wahania za ostatni rok (2018). Dla jasności dodam, że oprócz bitcoina istnieje sporo innych (ponad 100) kryptowalut, które swoją drogą dość często wyglądają bardziej atrakcyjnie niż bitcoin (znów chodzi o falowanie w czasie).

Wyobraźmy sobie okienko o szerokości 7 dni. Początkiem będzie poniedziałek 25 lutego a końcem poniedziałek 4 marca o godzinie 9:00 i sprawdźmy, jaka wartość była na początku i jaka na końcu. Jeśli było 100 na początku i 103 na końcu, to ostatecznie jest o 3% więcej. Następnie przesuwamy okienko o jeden dzień, od wtorku 26 lutego do wtorku 5 marca i sprawdzamy, o ile procent wartość się zmieniła itd. Pojawi się wtedy wykres, gdzie na osi X mamy daty, na osi Y zmienność w procentach.

Widzimy, że czasem różnica sięga nawet 350% (w tydzień) i to w 7 dni! Natomiast generalnie faluje w granicach od -50% do +50%. Sumarycznie rzecz biorąc częściej w pierwszej połowie (czyli od listopada 2017 do maja 2018) częściej było na plusie, natomiast w drugiej połowie roku (od maja 2018 do listopada 2018) już na odwrót.

Oczywiście można ulec emocjom i pomyśleć, że można złapać okazję 350% w tydzień. Natomiast pragmatycznie patrząc, taka okazja jest zbyt rzadka, żeby jej oczekiwać, więc są dwie opcje: albo mieć dużo szczęścia i przy okazji ją złapać, albo nie próbować, bo można więcej stracić.

Dobre praktyki inwestowania

Warren Buffet to osoba, która osiągnęła duży sukces w inwestowaniu. Często podważa się jego osiągnięcia tłumacząc to tym, że trafił w odpowiedni czas, miał zbyt dobre warunki itd. Natomiast fakt pozostaje faktem, że robi to w sposób powtarzalny przez długi okres, dzięki czemu jego kapitał bardzo się powiększa. Lubię obserwować ludzi, którzy osiągnęli konkretne efekty, nawet jeśli mieli przy tym dużo szczęścia, to za tym też stoi ogrom pracy i wielka pasja do tego, co robią.

Co zaleca Warren? Ma tylko trzy zasady:

-

- Nigdy nie trać pieniędzy

-

- Patrz na pierwszą.

- Naprawdę patrz na pierwszą.

Niby prosta reguła, ale tak dużo w tym doświadczenia. To dlatego nie możemy sobie pozwolić na czekanie na okazję 350% w tydzień, bo pewnie po drodze stracimy więcej, a jak już wiemy (nie tylko z zaleceń Buffeta) to jest zła praktyka. Kolejna rzecz, na którą Buffet zwraca uwagę to zarabianie w sposób ciągły. Nie jest dużą sztuką zarobić 100% w ciągu roku, natomiast zarabiać po 20% w ciągu 30-50 lat, jest dużym wyzwaniem.

Zbadaj firmy, które pomagają w finansowaniu. Dość często to są doradcy finansowi, więc prawnie mogą doradzać, chociaż to znów sytuacja, kiedy trzeba myśleć własną głową, a nie tylko spodziewać się, że prawo/państwo czy jest ktoś inny ochroni Cię na 100%. Są rankingi takich firm, które najlepiej sobie radzą. Problem polega na tym, że najgorszą rzeczą, którą można zrobić jest oddanie swoich pieniędzy firmie, która plasuje się w czołówce takiego rankingu. Dlaczego? Ta firma po prostu miała szczęście, dlatego tam się znalazła i jest duża szansa, że to szczęście już się wyczerpało. Wbrew pozorom będę co jakiś czas odwoływać się do “szczęścia”, bo również jest to dość pragmatyczne – wyjaśnię dalej, co mam na myśli.

Spróbuj zbadać przez dłuższy okres, jak często ta sama firma utrzymuje się na pierwszych pozycjach w rankingu, a zrozumiesz, o czym mówię. Oczywiście w tych firmach pracują bardzo mądrzy ludzie, którzy ukończyli różne studia, nawet czasem bardzo egzotyczne, potrafią operować skomplikowaną terminologią. Jeśli jednak ten człowiek naprawdę jest dobry w tym, co robi, to czemu nadal jest biedny? Jeśli ten człowiek wie, jak operować cudzymi milionami, to czemu nie ma swoich (większość z tych ludzi pracuje na zwykłą pensję).

Pamiętasz co mówił Warren? Nie trać oraz zarabiaj ciągle. Jak to ze sobą połączyć? Buffet zwykle ma stopę zwrotu ok. 23% rocznie, więc spróbujmy myśleć podobnie. Pytanie, które sobie trzeba zadać, to ile trzeba zarabiać tygodniowo, żeby mieć ok. 23% rocznie? Już policzyłem dla Ciebie: trzeba zarabiać 0,4% tygodniowo, wtedy rocznie wychodzi 23%. Innymi słowy zarabiamy na delikatnych wahaniach, czyli jak coś kosztowało 100 zł. na początku tygodnia i na koniec tygodnia 100,40 zł, to wtedy warunek jest spełniony.

Jedynie 40 groszy za 100 zł. tygodniowo, brzmi dość prosto, prawda? Patrząc na wykresy (teoretycznie) to brzmi nawet za prosto. Pewnie jak domyślasz się, w życiu to może być trudniejsze (na poziomie realizacji) i masz rację! Opowiem Ci o kilku lekcjach życiowych, które pomogą Ci bardziej pragmatycznie zarządzać ryzykiem.

Inwestowanie w praktyce

Czy też da się uruchomić taki model w rzeczywistości? Tu oczywiście są pewne wyzwania. Trzeba znaleźć miejsce, gdzie można kupować i sprzedawać kryptowalutę. Takich miejsc jest coraz więcej, takie na które warto zwrócić uwagę to Poloniex czy Bitstamp. Każde z nich ma swoje wady oraz zalety. Są jeszcz inne giełdy. Warto przed decyzją poczytać więcej w internecie, jak dana giełda sprawdza się na dłuższą metę (czyli po prostu poczytać opinie ludzi lub popytać na tematycznych forach lub grupach).

Zwracaj uwagę na szczegóły, inaczej możesz łatwo stracić. W szczególności weryfikuj następujące obszary:

-

- Prawo i księgowość. To jest dla mnie najmniej ciekawy obszar (bo zawodowo zajmuję się czymś innym), ale jest bardzo ważny. Była inicjatywa w Ministerstwie Finansów o opodatkowaniu każdej transakcji w wysokości np. 1%. Wtedy sprawa się komplikuje, bo musimy w tydzień zarobić nie tylko swoje 0,4% tylko jeszcze 1% na państwo (totalnie mija się to wówczas z celem). Akurat ten pomysł (z kwietnia 2018) został wycofany, ale trzeba uważać, ponieważ różne rzeczy tutaj mogą się przydarzyć. Zostawiam ten temat do zbadania dla osób bardziej zaawansowanych w tym obszarze.

-

- Dane są ważne. Można znaleźć dane kryptowalut bezpłatnie, ale często to działa dobrze tylko w teorii. Zobacz, chcemy operować na różnicach ok. 0,4% (do 1%) tygodniowo, to są minimalne wahania. Każda giełda ma swój własny kurs (podobny, ale jednak własny). Jeśli będziesz mieć dane z jednej giełdy, a inwestować w drugą, to prawie w 100% stracisz, bo dane, które posiadasz, są nieadekwatne do Twojego przypadku. To dlatego dane warto zbierać samodzielnie lub inaczej podejść do tego tematu, ale ten krok musi być wykonany bardzo precyzyjnie.

-

- Transakcje są płatne. Na przykład w bistramp trzeba zapłacić 0,25% za transakcję w jedną stronę, czyli w naszym przypadku będą dwie. Najpierw kupujemy krypto, potem sprzedajemy, więc trzeba ponieść opłatę w łącznej wysokości 0,5%. Innymi słowy, już trzeba zarobić nie tylko 0,4% dla nas, ale jeszcze 0,5% na opłaty transakcji, czyli razem 0,9% tygodniowo (co nadal jest możliwe, tylko ponad 50% to są koszty transakcji).

-

- Księga zleceń (ang. order book). Wyobraź sobie, że są dwie kolejki: osoby które kupują i osoby, które sprzedają. Kolejki są posortowane. Ten, kto kupuje, chce kupić jak najtaniej (więc pierwszy w tej kolejce stoi ten, kto daje najwięcej). Ten, kto sprzedaje, chce sprzedać jak najdrożej (więc pierwszy w kolejce jest stoi ten, kto sprzedaje najtaniej). Każdy kupujący i sprzedający oprócz ceny podaje też ilość. Kiedy patrzymy na wykres, widzimy, że w pewnym momencie czasu X kryptowaluta Y kosztuje 100 zł. To trzeba rozumieć w ten sposób, że najlepsza cena to 100 zł, ale dostępna tylko w ilości 5 sztuk, następna cena to już 102 zł. To jest bardzo ważny moment, bo nagle rozumiesz, że trenujesz model na zbyt optymistycznych cenach. Jeśli obracasz się na małych obrotach, to jest wszystko jedno (np. inwestujesz 1000 zł.), ale jak już inwestujesz większe liczby, to wtedy uwzględnienie tego punktu nabiera ogromne znaczenie.

-

- Zbyt zmienna sytuacja. To jest bardzo ważne, żeby uświadomić sobie, że rynek jest bardzo zmienny. Wystarczy, że któryś prezydent napisze coś na Twitterze i już są zauważalne zmiany. To dlatego modele bardzo szybko się starzeją. Tak naprawdę to sprowadza się do tego, że modele trzeba regularnie trenować, żeby uwzględniać aktualny kontekst. W ten sposób można próbować zarządzać ryzykiem. Praktyka pokazuje, że warto trenować wiele modeli na różnych parametrach (w kilku wymiarach), a następnie wynik uśredniać.

-

- Zablokowane pieniądze. Pamiętaj, że w teorii jest znacznie łatwiej, bo mamy nieskończoną ilości pieniędzy. W praktyce jednak mamy jakiś limit np. 100 zł. Kiedy zainwestować: dzisiaj czy jutro? Bo jeśli dziś, to blokujesz tę kwotę np. na jutro czy pojutrze, kiedy może być lepsza okazja. Też może się okazać, że za tydzień nie będziesz mógł sprzedać, bo stracisz. Dlatego trzeba podchodzić do tematu bardzo pragmatycznie uruchamiając różne symulacje, które pomogą zoptymalizować problem blokowania pieniędzy.

- Zasób szczęścia. Dość kontrowersyjny punkt, ciężko jest go obecnie zmierzyć matematycznie. Tutaj liczby jak na razie odpoczywają, chociaż fajnie byłoby jakoś to ugryźć matematycznie. Natomiast praktyka pokazuje, że jest jakieś takie ukryte prawo szczęścia. Kiedy zaczynasz optymalizować konkretny model i ten model osiąga coraz lepsze wyniki to wydaje się, że właśnie teraz ten model jest najlepszy, żeby zacząć działać. Natomiast w praktyce może się okazać, że ten model już wyczerpał swoje szczęście (dlatego tak dobrze działał wcześniej) i jak wdrożymy taki model, to może się okazać, że działa gorzej. W drugą stronę też to znajduje zastosowanie: model, który wykazał trochę gorsze wyniki wstecz, może sobie poradzić lepiej na nowych danych. Ja to nazywam wykorzystaniem zasobu szczęścia. Myślę, że jest takie prawo (osobiście go nie znalazłem), podobnie jak my posiadamy pewną porcję szczęścia tak i model ma. Czasem więcej, czasem mniej, ale wygląda na to, że to zasób jest ograniczony. Przez to, że ten proces jest mniej deterministyczny, to ciężko tym zarządzać. Natomiast warto mieć to na uwadzę, zakładając różne heurystyki, aby nie stracić.

W drodze do sukcesu koniecznym jest, aby nauczyć się robić dobry model. Ten punkt jest najtrudniejszy, bo wymaga znacznie więcej czasu, żeby wyjaśnić kontekst. Jeśli chcesz się nauczyć modelować szeregi czasowe, czyli prognozować wartość w czasie (wartość kryptowalut, zarządzać popytem w czasie lub prognozowaniem sprzedaży) to zapraszam Cię na mój autorski online kurs – praktyczne prognozy szeregów czasowych.

Kurs rusza 11 marca. Jako czytelnik BiznesMyśli masz zniżkę 15% na kod BM_TS_15 (kod ważny do 10 marca 23:59). Na kursie pokażę Ci różne metody analizowania szeregów czasowych. W 6 tygodni poznasz tajniki prognozowania zaczynając od znanych algorytmów z ekonometrii, czyli rodzina algorytmów ARIMA i kończąc już na klasycznym podejściu uczenia maszynowego.

Podsumowanie

-

- Świat zmienia się szybciej niż myślisz.

-

- Uczenie maszynowe dość istotnie zmienia świat finansów (między innym zastąpi tysiące ludzi na różnych stanowiskach).

-

- Świat inwestycji również zmienia się i uczenie maszynowe odgrywa w tym ogromną rolę.

-

- Za 20-30 lat system emerytalny może ulec znaczącym zmianom (o ile w ogóle przetrwa). To oznacza, że starość milionów ludzi (i być może Twoja) może być smutna. Coś z tym trzeba zrobić.

-

- Chodzi mi po głowie, aby zrobić uczciwą platformę dla ludzi, która będzie łatwa w użyciu i będzie skupiać się na problemach ludzi. To będzie metryką sukcesu.

-

- Zrobienie takiej platformy, jest dużym wyzwaniem i ogromną odpowiedzialnością. Dlatego podchodzę do tematu bardzo ostrożnie, zbieram informację zwrotną i szukam osób, które mogą pomóc w realizacji.

- Zróbmy ten świat chociaż trochę lepszym, wykorzystując technologię.

Vladimir

Od 2013 roku zacząłem pracować z uczeniem maszynowym (od strony praktycznej). W 2015 założyłem inicjatywę DataWorkshop. Pomagać ludziom zaczać stosować uczenie maszynow w praktyce. W 2017 zacząłem nagrywać podcast BiznesMyśli. Jestem perfekcjonistą w sercu i pragmatykiem z nawyku. Lubię podróżować.