Hubert Rachwalski, CEO Nethone o walce z oszustwami (fraud detection)

Z tego odcinka dowiesz się:

- z jakich lektur można czerpać inspiracje?

- co to jest fraud i fraud płatniczy?

- jakie są sposoby na zwalczanie fraudu?

- jak duży jest rynek rynek FDP – fraud detection and prevention

- co jest przyczyną, że ilość fraudów płatniczych cały czas rośnie?

- jak wygląda świat fraudsterów?

- czym zajmuje się spółka Nethone i na jakich rynkach działa?

- czy podejście Amerykanów do kart płatniczych jest inne niż Polaków?

- dlaczego uczenie maszynowe powinniśmy wykorzystywać w przyszłości?

- czy uczenie maszynowe może pomóc w walce z fraudem płatniczym?

- jak duże są straty finansowych związane z fraudem płatniczym na kartach kredytowych?

- jakie są prognozy odnośnie rynku FDP na najbliższą dekadę?

- dlaczego warto wziąć udział w kursie „Praktyczne uczenie maszynowe”?

Technologia rozwija się szybko, co tworzy wiele możliwości, ale również wyzwań. Oszustwa stają się coraz większym problemem i to dla wszystkich stron: biznesu, klientów, jak również banków.

Dzisiejszym gościem jest Hubert Rachwalski – CEO z Nethone, który opowie więcej o tym, jak dużym problemem są oszustwa i jak można sobie z nimi radzić.

W poprzednim odcinku wspomniałem, że miałem okazję napisać rozdział w raporcie o nazwie „Przegląd Strategii Rozwoju Sztucznej Inteligencji na Świecie”, Hubert również brał udział w przygotowaniu tego raportu – jego rozdział dotyczył Francji. Raport jest już dostępny do pobrania.

Proszę przedstaw się, kim jesteś, czym się zajmujesz, jakie masz doświadczenie i gdzie mieszkasz.

Cześć Vladimir. Nazywam się Hubert Rachwalski von Rejchwald. Prowadzę spółkę technologiczną Nethone. Jesteśmy w Warszawie, obecnie jest to zespół trochę ponad czterdziestoosobowy. Tworzymy zaawansowane rozwiązania mające na celu zwalczanie zjawiska fraudu płatniczego, ale nie tylko i pewnie będziemy w szczegółach o tym rozmawiać. Jeżeli chodzi o moje doświadczenia, sięgając w przeszłość do mojej edukacji, studiowałem metody ilościowe na SGH w Warszawie, więc byłem dosyć blisko tej numerycznej strony biznesu, jednak po pewnym czasie stwierdziłem, że tak na dobrą sprawę biznes to nie tylko liczby, biznes to zdecydowanie więcej.

Zdecydowałem się kontynuować edukację, pojechałem do szkoły biznesowej HEC w Paryżu i tam rozwijałem się głównie pod kątem strategii, zarządzania, w ten sposób spowodowałem, że ten profil jest trochę bardziej zdywersyfikowany. Później spędziłem kilka lat w doradztwie strategicznym, pracując w różnych branżach, różnych projektach, co też spowodowało, że mam całkiem niezłe zrozumienie tego, w jaki sposób działa biznes, co jest ważne z perspektywy budowania produktu czy firmy. Od ponad dwóch lat z ramienia grupy technologiczne Daftcode prowadzę spółkę technologiczną Nethone, mówiąc buzzwordami jest to technologia, czy zestaw technologii opartych na sztucznej inteligencji, na głębokim profilowaniu użytkowników sieci i są to obszary, które nas bardzo inspirują. Mamy jeden produkt, który jest w chwili obecnej na rynku, ale pracujemy nad szeregiem innych tematów, więc bardzo optymistycznie patrzymy w przyszłość.

„Biznes to nie tylko liczby”, brzmi jak cytat, więc gdzieś to napiszę. A powiedz, co ostatnio czytałeś?

Ciekawe pytanie. Jak pewnie u większości z nas trzeba bardzo dużo wysiłku, żeby wykroić odpowiednio dużo czasu z bardzo intensywnego tygodnia na czytanie, ale jest to dla mnie bardzo ważny element. Z uwagi na to, czym się zajmuję na co dzień, oczywiście sięgam po pozycje związane z bardziej technicznymi tematami, ale staram się wplatać dużo różnych wątków, czytam bardzo dużo autobiografii, dwie z ostatnich, które naprawdę mnie zainspirowały, to jest autobiografia Sama Waltona „Made in America” – naprawdę wyjątkowa historia przedstawiająca sposób myślenia i budowania filozofii docelowo globalnego brandu. Polecam wszystkim, którzy interesują się biznesem.

Druga książka, napisana jest z nieco innej perspektywy, z perspektywy szukania tego, co w życiu chce się robić i docelowo budowania czegoś zupełnie wyjątkowego, jest to pozycja dotycząca Phila Knighta założyciela firmy Nike. Sięgam po inspiracje w tej warstwie biograficznej i autobiograficznej, czytam też dużo biografii sportowych, wydaje się to odległe biznesu, ale wbrew pozorom ten wymiar motywacji, wyjątkowo dużej wytrwałości jest naprawdę dla mnie inspirujący i bardzo lubię sięgać do tego typu pozycji.

Mówiąc szczerze, lubię odpocząć od technicznych rzeczy czy biznesu, czytam też powieści oparte na faktach lub odchodzące od warstwy realnej. Ostatnio miałem okazję zerknąć na pozycję „Dżungla” Yossiego Ghinsberga – jest to oparta na faktach historia trójki młodych ludzi, którzy naprawdę utknęli gdzieś tam w Ameryce Południowej. Opisuje, jak blisko natury człowiek może się pojawić i jak ta natura odległa jest od tego, jak na co dzień wygląda nasze życie, jest to zupełnie inna perspektywa. Jeżeli chodzi o kwestie bardziej techniczne, oczywiście super istotne jest, żeby na bieżąco się doszkalać, doedukowywać, bo wszystko się zmienia.

Ostatnio sięgałem po „Silence on the Wire” Michała Zalewskiego. Jest to bardzo bliskie temu, co robimy z perspektywy głębokiego profilowania userów, więc inspiruje, daje pomysły i jest związane z moim doświadczeniem w doradztwie strategicznym. Bardzo sobie cenię doświadczenie z różnych branż, różne problemy, różne funkcje w ramach organizacji. Myśląc o czytaniu, podchodzę do tego trochę podobnie, głęboko wierzę, że nawet jeśli się czyta powieść, która jest zupełnie odległa od tego, co się robi na co dzień, nasz mózg działa czasami w tak nieprzewidywalny sposób, że potrafi zainspirować się do czegoś, co jest potem wykorzystywane na co dzień. Nie idę w stronę tunelowania się na tematy, które są bezpośrednio związane z tym, co robię na co dzień, a raczej staram się otwierać na zupełnie odległe tematy, żeby szukać dodatkowych inspiracji i przewag.

Bardzo dziękuję za tak rozległą odpowiedź w szczególności, jeżeli chodzi o inspiracje, które czerpiesz z autobiografii – jest mi to również bardzo bliskie. Dość często jest tak, zwłaszcza, jak się ma swoją własną firmę, jest się przedsiębiorcą, że się zastanawiasz, dlaczego to wszystko jest takie trudne, powinno być inaczej, a później czytasz opowieści tych ludzi i okazuje się, że oni to dopiero mieli pokręcone życie, wtedy zaczynasz inaczej układać swoje priorytety. Druga rzecz, którą powiedziałeś i u mnie również rezonuje to, że czytanie opowieści na różne tematy umożliwia łączenie kropek, które na pierwszy rzut oka w ogóle nie mają ze sobą nic wspólnego, to jest też bardzo inspirujące, więc dziękuję Ci bardzo.

A dzisiejszym tematem będzie fraud detection, czyli po polsku wykrywanie oszustw. Pojęcie fraudu jest niejednoznaczne, ale spróbujmy je jakoś zdefiniować. Czym jest według Ciebie fraud?

Oczywiście na potrzeby definicji dobrze jest zawęzić sobie zakres tematyczny. Tak jak powiedziałeś fraud czy fraud detection to jest dokładnie wykrywanie oszustw. Z perspektywy Nethone czy z mojej perspektywy, zawsze rozpoczynamy jakiekolwiek działanie czy budowanie systemu od dobrego zdefiniowania, o czym mówimy i czemu chcemy przeciwdziałać. W naszym kontekście tym pierwszym fundamentalnym znaczeniem był fraud płatniczy, to znaczy wszelkiego rodzaju zjawiska czy sytuacje, w których ktoś w nieuprawniony sposób wchodził w posiadanie pieniędzy czy środków finansowych innej osoby. Żeby jeszcze bardziej zawęzić tę tematykę, myśląc o Nethonie już kilka dobrych lat temu, postawiliśmy sobie za cel przeciwdziałanie fraudowi czy oszustwom związanym z wykorzystywaniem kradzionych danych kart kredytowych. Jak się okazuje, problem ten od lat osiemdziesiątych jest bardzo duży, co ważne rośnie, mimo że coraz więcej się o tym mówi, tak wiele systemów powstało, a problem nie znalazł jeszcze pełnego rozwiązania.

My jako Nethone, od samego początku pracowaliśmy nad technologią czy zestawem technologii i narzędzi, które mają podejść do tego problemu w zupełnie inny sposób, pewnie w szczegółach będziemy chcieli dotknąć kilka z tych elementów, ale tak naprawdę jedna rzecz jest fundamentalna: stwierdziliśmy, że skutecznie walczyć z fraudem można tylko wtedy, kiedy ma się narzędzia do dobrego zrozumienia użytkowników w kanałach internetowych. Wtórne jest, czy mówimy o kanale webowym, stronie internetowej czy aplikacji natywnej na urządzeniu mobilnym, to jest kwestia bardziej technologiczna konkretnej implementacji, ale możliwość weryfikacji tożsamości, czy możliwość poszukania cech charakterystycznych dla danego użytkownika, sygnałów, które mogłyby świadczyć o tym, że dany użytkownik maskuje swoją rzeczywistą tożsamość, czyli przesłanki ku temu, że to nie jest użytkownik, który w sposób pożądany z perspektywy właściciela sklepu, strony internetowej chce z niej korzystać. To jest ta pierwsza duża hipoteza, którą sobie stawialiśmy.

Rozpoczynając pracę technologiczne, stwierdziliśmy, że musimy mieć zestaw metod na wydobywanie danych o użytkownikach w kanałach internetowych i oczywiście takich danych, które nie mogą być w łatwy sposób manipulowane. Zagłębiając się trochę bardziej w warstwę techniczną, wiele informacji o użytkowniku daje warstwa user-agentowa, ale pewnie słuchacze i Ty doskonale wiecie, że tak na dobrą sprawę osoba z nawet bardzo ograniczonymi umiejętnościami i zrozumieniem, w jaki sposób działa internet, jest w stanie to nadpisać, to jest po prostu dana deklaratywna. Jakie jest nasze ogólne podejście? Chcieliśmy wejść do samego spodu tego, kim jest użytkownik, w jaki sposób się zachowuje, jakie ma urządzenie, co możemy powiedzieć o jego kontekście sieciowym, co możemy powiedzieć, czy wywnioskować, z aspektów behawioralnych jego interakcji z daną witryną czy aplikacją i ewentualnie zderzając z tym, co pokazuje nam w warstwie deklaratywnej. To jest pierwsze założenie.

Drugim fundamentalnym elementem, który przed sobą postawiliśmy i do dziś głęboko w niego wierzymy, to, że skuteczne zwalczanie fraudu musi opierać się na podejściu analitycznym zautomatyzowanym. Te systemy, które do dziś dominują, kontekst e-commerce’owy, są oparte na zarządzaniu regułami, czyli na czynniku eksperckim i na dużej części manualnej pracy. Podam przykład: jeżeli dany analityk ryzyka mówi, że z perspektywy jego witryny internetowej niepożądana jest sytuacja, kiedy użytkownik łączy się po IP z Arabii Saudyjskiej, a próbuje dokonać transakcji kartą zarejestrowaną czy wydaną przez bank amerykański, to jest jeden przykład konkretnej reguły, ale oczywiście bardzo łatwo można sobie wyobrazić, jak dużo fałszywych alarmów, czy jak my mówimy false-positives takie podejście generuje. To może się zmieniać w branżach, konkretnych kontekstach. Mówię na przykład o branży turystycznej, która z perspektywy Nethone jest bardzo istotna, coraz częściej mobilność ludzi, zmiana kontekstu sieciowego, zmiana w zachowaniu użytkowników w zależności od kontekstu, wykorzystywanie wielu różnych urządzeń przez użytkownika powoduje, że te reguły odrzucają czy generują negatywne odpowiedzi dla zupełnie zdrowych użytkowników.

Mówiąc o biznesach czy o światowych trendach e-commerce, coraz więcej podmiotów chce wychodzić na nowe rynki, oferuje coraz więcej różnych produktów, ten fraud nie jest homogeniczny, więc wychodząc na nowy rynek, trzeba mieć ekspercką wiedzę, żeby przygotować nowe eksperckie reguły, co oczywiście kosztuje i zajmuje czas. Systemy regułowe stoją w sprzeczności z takim opartym na danych podchodzeniem do eksperymentowania z ofertą produktową, które to zjawisko coraz występuje. System regułowy jest systemem przeszłości, nie odpowiada na potrzeby i nie optymalizuje użyteczności biznesu w XXI wieku, dlatego z naszej perspektywy ten problem wydawał się istotny i do dziś jest bardzo istotny. Patrząc zupełnie numerycznie, coraz więcej podmiotów przekonuje się, że to, co my robimy, choć oczywiście nie tylko my się zajmujemy tego typu zjawiskami, jako trend machine learning i wykorzystanie naprawdę głębokich danych jest kierunkiem, który mam nadzieję coraz szybciej, już niedługo zacznie dominować w globalnym e-commerce.

Dodam trochę od siebie, a potem porozmawiamy o jednym ciekawym temacie. Temat wykrywania oszustw, czyli tak zwanych fraudów, jest mi osobiście bardzo bliski, też angażuję się w podobne projekty. Postaram się wspomnieć trochę o jednym z nich, ale porozmawiajmy teraz na temat wielkości tego problemu albo mówiąc językiem bardziej biznesowym, o wielkości rynku.

Trochę badałem sytuację, różne źródła podają troszkę inne liczby (#1, #2, #3), ale mniej więcej są porównywalne, tak więc patrzę na to z grubsza. Wszystko wskazuje na to, że tak zwany rynek FDP, czyli fraud detection and prevention w 2016 roku był wart około 10 miliardów dolarów, w 2017 około 15, w 2022 może być wart nawet do 42 miliardów dolarów rocznie, więc dość szybko rośnie. Zastanawiam się, z czego to może wynikać. Od razu w mojej głowie pojawiają się co najmniej trzy opcje, być może ich jest więcej, będę chciał usłyszeć Twoje zdanie, dlaczego tak się dzieje.

Pierwsza rzecz to, że ilość transakcji w Internecie rośnie, ten wolumen jest większy, więc nawet jeżeli procent oszustw zostaje ten sam, to wielkość wzrasta. Po drugie, prawdopodobnie ludzie stali się mniej ostrożni, jeśli chodzi o dane swoich kart kredytowych i te dane wyciekają. Trzeci powód, który też jest prawdopodobnie dość logiczny, jest taki, że metody oszustw są bardziej zaawansowane. Jak to wygląda z Twojej perspektywy?

Te trzy powody, o których wspomniałeś, idealnie wpisują się w to, co obserwujemy. Skomentuję to w kilku punktach. Wszystkie dane, do których udało nam się dotrzeć, potwierdzają, że faktycznie zjawisko fraudu płatniczego narasta, co ważne, tempo wzrostu strat finansowych związanych z fraudem płatniczym akceleruje. Obserwujemy różnego rodzaju podsumowania, z kwartału na kwartał, z roku na rok, mówimy o akcelerującym problemie. Co to znaczy? To oznacza, że to nie jest tylko i wyłącznie efekt dynamicznie rosnącego udziału transakcji internetowych w ogólnym handlu, ale muszą być jakieś dodatkowe przyczyny. To, o czym wspomniałeś w drugim punkcie, czyli że jako konsumenci jesteśmy przyzwyczajeni do wykorzystywania płatności internetowych na co dzień, to na pewno jest kolejny faktor, ale z pewnością tych przyczyn musi być zdecydowanie więcej. Mówiąc o tej drugiej perspektywie, do której nawiązywałeś – kreatywność fraudsterów również rośnie, nie tylko kreatywność w sensie koncepcyjnym, ale realne umiejętności organizowania się, technologia, która ich wspiera, no i oczywiście idące za tym finanse.

W ramach Nethone mamy dedykowany zespół, który oczywiście jako część swoich obowiązków ma za zadanie obserwować, analizować i przyglądać się temu, o czym się pisze, o czym się mówi, w jaki sposób się dyskutuje, powiedzmy, po drugiej stronie Internetowej, czyli w ciemnych zakamarkach sieci. To, co widzimy, jest naprawdę bardzo niepokojące. Przytłaczające jest to, że fraudsterzy są coraz bardziej zgrupowani, coraz lepiej zorganizowani, co ważne, osoby zainteresowane działalnością kryminalną są w coraz lepszy sposób finansowane. Co to oznacza? Tak na dobrą sprawę: więcej środków na rozwój, więcej środków na eksperymentowanie, większe, lepiej zorganizowane grupy przestępcze, które w sytuacji, kiedy są w stanie wykryć, że dany serwis ma jakąś dziurę w zabezpieczeniach, czy jest podatny na pewnego rodzaju atak fraudsterski, są w stanie w bardzo krótkim czasie go zaatakować. Jeżeli wytrzyma ten atak, to straty będą znaczące, ale w wielu przypadkach możliwość skalowania ataku powoduje, że ten biznes po prostu może przestać istnieć. To jest trochę związane ze specyfiką fraudu płatniczego i mechaniką w ramach przepływów pieniężnych w systemie finansowym, w którym żyjemy. Niestety zazwyczaj merchant dowiaduje się o tym, że ktoś dokonał transakcji w jego sklepie z określonym opóźnieniem, a to opóźnienie jest uzależnione od wielu czynników, między innymi od jurysdykcji czy geografii, w której operuje.

W Unii Europejskiej czy Europie Zachodniej raporty chargeback z obciążeniami zwrotnymi przychodzą zazwyczaj w przeciągu maksymalnie kilku tygodni, a w Brazylii często na tego typu zestawienia czeka się nawet do sześciu-siedmiu miesięcy. Proszę wyobrazić sobie sytuację, że jestem gościem rozwijającym swój biznes w Brazylii, obserwuję rosnącą sprzedaż, bardzo się z tego cieszę, oczywiście reinwestuję te przychody, a po 6-7 miesiącach dostaję raport od swojego procesora płatności z informacją, że te środki muszę zwrócić i dodatkowo zapłacić za tak zwany koszt procedury chargeback, związany z tym, że dopuściłem do tego, że ktoś popełnił transakcję w sposób nieprawidłowy w moim sklepie. Dla wielu biznesów może to po prostu oznaczać koniec działalności, bankructwo.

Umiejętności techniczne czy technologia, którą rozwijamy po dobrej stronie Internetu, jednocześnie jest wykorzystywana jako oręże w działaniach fraudsterskich. Czas jest oczywiście bardzo istotny, bo w momencie, gdy wyciekają skradzione dane o karcie kredytowej czy pojawiają się gdzieś po tej ciemniejszej stronie mocy, bardzo szybko tracą na wartości, stąd fraudsterzy nauczyli się wykorzystywać je szybko, stosują zaawansowane metody automatyzacji i maskowania swojej tożsamości, w związku z czym rynek wymusza na nich odpowiednie umiejętności i zachowania. Z jednej strony doskonalimy rozwiązania mające na celu zatrzymanie ich, a z drugiej strony obserwujemy sytuację, że nasze udoskonalenia przekładają się na doskonalenie metod fraudsterskich. To może brzmieć trochę jak wyścig zbrojeń, ale to jest to, co obserwujemy.

Brzmi groźnie, zaraz troszkę pogłębię ten wątek, ale najpierw jeszcze poszerzę kontekst. Ostatnio miałem okazję czytać raport European Deep Tech 2018 Start-up Landscape i w sekcji bezpieczeństwa pojawił się właśnie Nethone – gratuluję! Dało się was zauważyć, to znaczy, że działacie również poza Polską. Jak to wygląda w innych krajach, w szczególności w Stanach Zjednoczonych, bo jest największy rynek.

Mnie Stany Zjednoczone dziwią taką jedną prostą rzeczą, że jak idziesz do restauracji i masz zapłacić, to dajesz swoją kartę, kelner idzie sobie gdzieś z tą kartą i wraca dopiero za 5 minut, co się działo w tym czasie to tajemnica i dla mnie to jest zawsze niepokojące, bo nie wiadomo czy ktoś w tym momencie z tej karty nie korzysta. Pytałem Amerykanów, co oni o tym myślą i widziałem takie zdziwienie, dlaczego ja w ogóle o to pytam, bo oni mają zaufanie i nie ma co się bać. Ciekawy jestem, jak wyglądają Wasze statystyki. Czy to, że oni mają tak duże zaufanie do restauracji, sklepów wpływa na to, że ten drugi czynnik jest dość zauważalny?

Na pewno tak. Jeżeli chcielibyśmy zejść do samego sedna tego, jak to działa w Stanach, to trzeba by było prześledzić historię systemów finansowych w Stanach. Jeśli porównujemy Europę, czy mówiąc precyzyjniej Polskę ze Stanami Zjednoczonymi, to od razu rzuca się w oczy kwestia penetracji kart kredytowych w ramach koszyka sposobów płacenia. W Stanach Zjednoczonych faktycznie karty kredytowe są jednym z podstawowych sposobów płatności. W Polsce obserwujemy faktycznie bardzo szybki wzrost ilości płatności kartami i to potwierdzają dane NBP z ostatnich kwartałów, to potwierdzają różnego rodzaju raporty branżowe. Jest to związane z kilkoma elementami, między innymi, z tym że poza takim standardowym użyciem kartowym coraz częściej nowe modele biznesowe czy nowe modele płatności na przykład aplikacje w stylu Uber, wykorzystują kartę jako sposób zwiększenia wygody w danym segmencie czy części rynku w kontekście usługowym, więc te karty, mimo różnych wad z nimi związanych, bronią się. Na pewno z perspektywy amerykańskiej to, co się zawsze podkreśla, jest świadomość tego, jak działa karta kredytowa, czym jest chargeback. Amerykanie często żartują, że te dwie informacje są takim podstawowym zestawem wiedzy, z którym rodzi się każdy Amerykanin, czyli wie, co to znaczy limit na karcie kredytowej i wie, czym jest chargeback – jest w stanie zadzwonić do swojego banku i powiedzieć, że chciałby zrobić obciążenie zwrotne dla danej kwoty, więc to jest jedna rzecz.

Druga rzecz to system finansowy w Stanach, ale też VISA, czyli olbrzymi i znaczący gracz w obiegu finansowym, stawiają olbrzymi nacisk na ochronę konsumenta końcowego. Ten system jest tak zaprojektowany, że to konsument końcowy jest na koniec dnia chroniony, merchant, czyli druga strona transakcji, niestety na tym cierpi, bo to on musi zagwarantować, że ukradziona karta nie będzie procesowana u niego. To oczywiście są jakieś zaszłości historyczne, ale faktycznie tak jest, że dla Amerykanów absolutnie normalne jest to, że każdy ma kartę kredytową i to jest podstawowy środek płatności. Interesujące będzie obserwowanie, w którą stronę to pójdzie, ale nawiązując do naszego lokalnego podwórka, też obserwujemy rosnący udział zgodnie z raportami NBP i te nowe modele biznesowe, które coraz szerzej wchodzą w nasze codzienne życie, będą to potęgować, w związku z czym te ryzyka, w szczególności dotyczące fraudu płatniczego, które powiedzmy były nam odległe z perspektywy polskich biznesów, które naprawdę działają i chcą się rozwijać za granicą, będą rosnąć.

Może dotychczas nie dostrzegamy tego tak często i to pokazuje chociażby ostatni raport EY i Nethone w kontekście bezpieczeństwa płatności w sieci, że ci, którzy wyszli za granicę i już widzieli fraud, są zdecydowanie bardziej przezornie nastawieni do tego, w jaki sposób tworzyć swój biznes, ale niestety wciąż dominuje większość, która się z nim nie zetknęła, w związku z czym nie do końca jest uświadomiona. Ta edukacja i to, że o tym rozmawiamy, będzie oczywiście bardzo ważnym elementem w procesie wzmacniania konkurencyjności polskich biznesów – mamy świetne zaplecze, jeżeli chodzi o młody talent właśnie w tych kompetencjach technologicznych czy internetowych, więc będą powstawać firmy, które będą chciały walczyć na świecie, ale za te usługi czy produkty ktoś musi płacić, no i jednak karty kredytowe, czy w ogóle karty, będą tymi nośnikami wartości, więc trzeba odpowiednio wcześniej zadbać o to, żeby polskie firmy również miały to na względzie.

Nawiązywałeś trochę do tego, że działamy dużo za granicą, a niekoniecznie w Polsce i faktycznie tak jest, że nasi pierwsi klienci są z dosyć odległych rynków. Wspominałem o Brazylii, tam zjawisko fraudu płatniczego to jest naprawdę olbrzymi problem i siłą rzeczy skuteczne rozwiązania czy systemy, które przynoszą nową wartość w tej walce, cieszą się dużym zainteresowaniem, w związku z czym oportunistycznie tam rozpoczęliśmy swoją działalność. Działamy również na innych rynkach zachodnich, ale to, co ważne, coraz częściej dochodzą do nas informacje o zainteresowaniu polskich klientów i mówiąc absolutnie szczerze mamy na koncie polskie wdrożenie, więc chcemy się rozwijać również w Polsce. Jednak wiemy, że fraud płatniczy to jest zjawisko globalne, oczywiście zdywersyfikowane, różnie działające na różnych rynkach, ale metody zwalczania czy metody przeprowadzania fraudu i przepływ tych informacji jest globalny, więc musimy myśleć o sobie jak o spółce globalnej.

Już trochę wyjaśniłeś, jak to działa, spróbujmy poszerzyć ten temat. W szczególności interesuje mnie, czy już nastąpił ten moment, kiedy definicja reguł przez ludzi po prostu nie nadąża za tą ilością kombinacji i tylko takie narzędzie jak uczenie maszynowe może sobie z tym poradzić. Wasza firma ma siedzibę w Warszawie, zatrudnia specjalistów od uczenia maszynowego, a jak na razie niewiele firm w Polsce ich zatrudnia, a przynajmniej z tak dużym nastawieniem na uczenie maszynowe. Czy faktycznie nastąpił taki moment, że tylko uczenie maszynowe może wspomóc tę walkę, czy może jesteście gdzieś pomiędzy – uczenie maszynowe to jest jakiś kawałek, powiedzmy 50%, ale 50% to są nadal reguły biznesowe, behawioralne i tak dalej? Spróbuj wyjaśnić, jak to działa.

Powiedziałbym, że uczenie maszynowe jest w znaczącym stopniu przyszłością, jednym z elementów kluczowych, które powinniśmy wykorzystywać w przyszłości. Dlaczego? Sposób, w jaki podmioty działają, zmienia się, tak jak wspominałem, gracze e-commerce coraz częściej łączą swój model działania z eksperymentowaniem z nowymi produktami, nowymi sposobami dotarcia do klienta, jest tam bardzo dużo zmienności, jest również coraz więcej zmienności, jeżeli chodzi o zasięg geograficzny, te podmioty wychodzą na coraz odleglejsze rynki, dystans fizyczny ma coraz mniejsze znaczenie. Z kolejnej strony, użytkownicy czy nabywcy końcowi są coraz lepiej poinformowani, więc ich zachowanie również zmienia się coraz częściej, coraz trudniej opierać się na jakichś prostych zależnościach, prostych regułach, żeby móc powiedzieć, co jest normalnym zachowaniem, a co jest zachowaniem niepożądanym albo ryzykownym. Patrząc, jak dynamiczny jest e-commerce, w jak dynamiczną stronę on idzie, opieranie zabezpieczeń na czymś statycznym albo względnie statycznym bazującym na okresowo aktualizowanych regułach, które wynikają z doświadczenia historycznego ludzi, analityków ryzyka jest dosyć ryzykowne, ale jest ryzykowne – to jest jedna rzecz, ale przede wszystkim jest kosztowne.

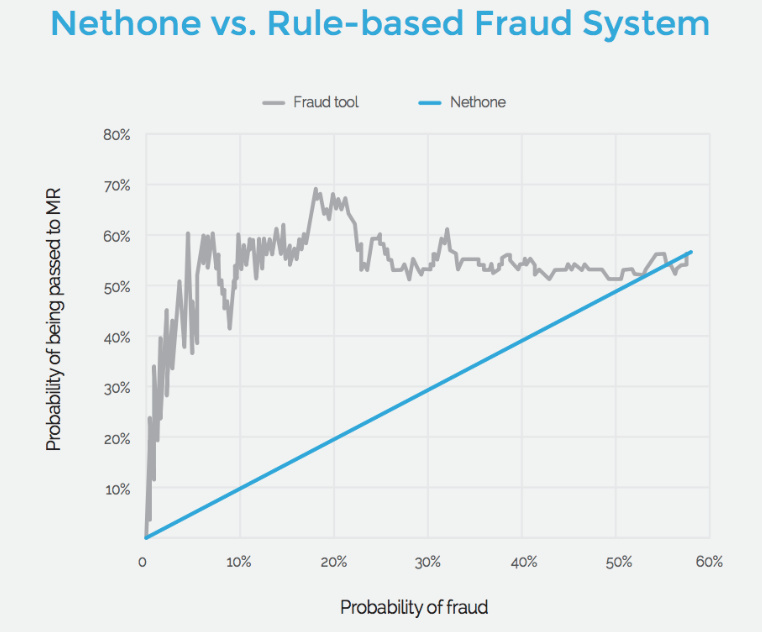

W wielu przypadkach faktycznie można śmiało powiedzieć, że podmiotom działającym w modelu e-commerce czy kanale e-commerce udało się zatamować problem fraudów, on jest mierzony odsetkiem chargebacków, odsetkiem fraudów i utrzymuje się na zarządzalnym poziomie, czyli przyjmujemy sobie jakiś poziom w zależności od branży czy geografii 0.2-0.5% obrotu, to jest taki poziom, który uznajemy, że w wyniku finansowym nam ucieknie. Ale co się wydarzyło? Przez to, że to działa na regułach, ten ukryty koszt to są te fałszywe alarmy, false-positives. System regułowy będzie je generował w dużo większym stopniu niż podejście machine learningowe z przyczyn zupełnie matematycznych. Jeżeli tworzę jedną reguły czy nawet zestaw dziesięciu reguł i zbudowalibyśmy sobie taki wykres, gdzie na osi 0x budowalibyśmy ryzykowność danej transakcji, abyśmy na osi 0y zbudowali sobie prawdopodobieństwo, że dana transakcja będzie odrzucona, to każda reguła bardzo dramatycznie wyrzuca w górę to prawdopodobieństwo.

Wolimy iść w stronę, kiedy mówimy o modelu machine learningowym, który korzysta z tysięcy punktów danych w sobie i te malutkie wagi, które są przypisane do każdego z tych punktów danych w sposób prawie liniowy dają nam to odrzucenie czy przerzucenia do procedury manual review. Trochę ciężko w podcaście analizuje się wykres, więc postaramy się go gdzieś umieścić. Wydaje mi się, że w momencie, gdy się spojrzy na tę zależność, porówna kształty krzywych i zobaczy obszar między tymi krzywymi, to jest to pole powierzchni – te false positives, które kosztują biznes.

Podam taki już zupełnie biznesowy przykład – bardzo często obserwujemy, że klient, który z uwagi na system regułowy, powiedzmy chwycił w garść problem fraudu płatniczego, ma wysoki kilkuprocentowy poziom odrzuceń. Wierzymy, że jesteśmy w stanie utrzymać wskaźnik chargebacków czy fraudów na porównywalnym, a nawet niższym poziomie, procesując, czyli przepuszczając zdecydowanie więcej ruchu. Jeżeli sobie policzymy w prosty sposób, ile nas kosztuje nieprzeprocesowanie zdrowego użytkownika, czyli zdrowej próby zakupu, to od razu nam wychodzi, że systemy regułowe rozwiązały problem fraudu, ale wygenerowały zupełnie inny problem nie optymalizacji transakcyjności danej platformy e-commerce, więc z takiej perspektywy finansowej jest to olbrzymi koszt. Co więcej ten koszt jest jeszcze wyższy, bo mówiąc o systemach regułowych, mówimy o zasobach ludzkich, które muszą te reguły tworzyć i aktualizować. Mówiąc o biznesach, które coraz częściej wychodzą za granicę, wychodzą na nowe rynki z nowymi produktami, tej wiedzy czy ekspertyzy do zarządzania jest coraz więcej, więc z perspektywy finansowej dla platformy e-commerce jest coraz więcej kosztu operacyjnego związanego z teamami, które z jednej strony budują reguły, ale z drugiej strony na przykład przeprowadzają procedurę manual review, czy jakiejś dodatkowej weryfikacji dla transakcji, które nie mają jasnej flagi. To są po prostu realne koszty operacyjne, które można ograniczyć.

Z perspektywy machine learningu opartego na bardzo głębokim profilowaniu wierzymy, że problem fraudu można zminimalizować tam, gdzie on jest palący i to jest jasna korzyść, ale tam, gdzie powiedzmy problem fraudu może się nie rzuca w oczy, jest możliwość zamiany rozwiązania na takie, który jest zdecydowanie bardziej efektywne kosztowo, pozwala maksymalizować transakcyjność biznesu i redukuje koszty związane z manualnymi procedurami czy zarządzaniem wiedzą ekspercką. To jest tak na koniec dnia realna wartość. Przerzucając to na liczby, mówiąc tylko i wyłącznie o stratach finansowych, szacuje się, że w 2017 roku straty finansowe związane z fraudem płatniczym na kartach kredytowych na świecie to jest około 26 do 27 miliardów dolarów, jeżeli sobie to zawęzimy do naszej godzinnej dyskusji, to jest około trzech milionów dolarów. Jeżeli spojrzymy na to, ile false-positives wygenerowały systemy regułowe w ujęciu globalnym w kontekście kart kredytowych, to różnego rodzaju raporty wskazują na tę wartość pomnożoną 5 do 9 razy, czyli mówimy o około 140 do nawet 250 dodatkowych miliardów dolarów, które są stratą, a raczej nie wygenerowanym przychodem w kontekście tego, że użytkownik, który został zablokowany przez jakąś regułę, nie dokonał zakupu, którego chciał dokonać.

Praca z fraudami jest dość specyficzna. Po pierwsze tutaj mamy do czynienia z tak zwanym imbalanced dataset, czyli jedno oszustwo przypada na 100 albo 1000 normalnych transakcji, oczywiście biznes chciałby, żeby tych oszustw w ogóle nie było i do tego dążymy.

Natomiast to jest problem z punktu widzenia uczenia maszynowego, bo znacznie mniej mamy informacji o tym, kiedy to oszustwo nastąpi, a znacznie więcej, kiedy nie następuje. Są pewne techniki, żeby z tym powalczyć, ale jest to wyzwanie. Drugi problem, który dość często się spotyka, to nie zawsze jest jednoznaczne, która transakcja jest fraudem, a która nim nie jest. W waszym przypadku jest to może trochę łatwiejsze, bo macie tak zwane chargebacki i wtedy to można połączyć z tą transakcją i ocenić czy to jest fraud, czy nie. Ale z drugiej strony nie zawsze jest to spójne, powiedzmy, że był fraud i nikt tego nie zgłosił, to prawdopodobnie nie traktujecie tego jako fraud. Jakie macie największe wyzwania, czy to są te dwa, które wymieniłem, czy są macie też coś bardziej poważnego do rozwiązania?

Jak najbardziej problem z ilością czy liczbą danych w negatywnych, czyli tych flag, że dana próba jest chargebackiem i to opóźnienie, o którym mówiliśmy, jest faktycznie problemem, ale próbujemy je rozwiązywać i o tym za sekundę. Ale największy problem z perspektywy adopcji naszego podejścia do rozwiązywania problemów to jest kwestia edukacji, przekonania biznesu, zarządzających w tym biznesie, często nawet managerów ryzyka, bez względu na to, kto siedzi po drugiej stronie, że obecnie wykorzystywane podejście nie jest do końca dostosowane do tego, w jaki sposób teraz działa biznes. Tak jest w przypadku rynków zagranicznych, a nie mówiąc o sytuacji takiej, kiedy w ogóle świadomość zagrożeń w sieci jest bardzo ograniczona – tutaj odnoszę się raczej do rynku polskiego czy rynków do niego zbliżonych. do polskiego. Nawiązując do tej pierwszej części, faktycznie tych danych negatywnych jest mało, a w szczególności na samym początku, każdy potencjalny klient zadaje nam to samo pytanie: no dobra, ale z tego, co ja rozumiem w tym całym modelowaniu predykcyjnym opartym na uczeniu maszynowym, to wy potrzebujecie mieć pętlę zwrotną i jak najwięcej tych danych, które potrafią w tym czarnym pudełku stworzyć ten magiczny model, który potem będzie dobrze rozpoznawał. I tu jest pełna zgoda.

Nie wchodząc bardzo w szczegóły, nasze podejście składa się z dwóch elementów, z jednej strony tworzymy model predykcyjny, który ma za zadanie rozpoznawanie tych flag czy obserwacji, które są oflagowane jako negatywne, ale faktycznie tych danych negatywnych w chwili zero jest zero i z czasem one pomału napływają, ale w zależności od branży to jest poniżej jednego procenta całego ruchu, więc oczywiście dużo więcej jest obserwacji zakończonych flagą zero. To, co my robimy nazywa się counterfactual modelling, więc poza modelem docelowym, który jest uwrażliwiony na te dane negatywne, obserwacje, które się zakończyły fraudem czy chargebackiem, mamy model, który od samego początku uczy się zachowania zdrowego i tutaj ma miejsce ten counterfactual modelling.

Mamy więc dwa zestawy modeli od samego początku, jedne uczą się tego, co jest złe, a drugie uczą się tego, co jest dobre i z czasem ma miejsce przepięcie jednego na drugie. To powoduje, że bardzo szybko jesteśmy w stanie generować rozsądne odpowiedzi i z perspektywy klienta ten czas do uzyskania pełnej ochrony jest minimalizowany, to jest faktycznie coś, co nas wyróżnia i to jest kawał świetnej roboty, którą nasze zespoły produktowe wykonały.

Fajnie to brzmi technicznie. Już wspomniałem o tym, że rynek FDP ciągle rośnie. Jak wspomniałeś, w czasie nagrywania tego podcastu znikną z czyjegoś konta trzy miliony. Jak widzisz przyszłość na tym rynku za 5-10 lat i kto według Ciebie ostatecznie zwycięży?

Bardzo ciekawe pytanie, prawie ocierające się o jakieś rozważania filozoficzne. Oczywiście chcemy wierzyć, że zwycięży biznes i dobra strona, bo chcemy myśleć, że fraudsterów jest garstka, a zdrowa ekonomia, e-commerce będzie dominował i nawet jeżeli oni nam będą podkładać kłody pod nogi, to będzie nas dodatkowo motywować do tego, żeby nasze rozwiązania były jednak z przodu, żeby większość obiegu pieniędzy była po dobrej stronie, bo inaczej to by się oczywiście wywróciło. Jeżeli chodzi o same prognozy odnośnie rynku, to spodziewamy się, że karty z pewnością nie zginą w najbliższej perspektywie czasu, chociażby z uwagi na to, że znaleziono dla nich bardzo dobre zastosowanie w kontekstach aplikacji na urządzenia mobilne.

Wydaje mi się, że związana z tym wygoda jest olbrzymią przewagą. To, co się na pewno wydarzy, bo alternatywne sposoby płatności, jak e-wallety czy jakiekolwiek inne, które już teraz mamy albo za chwilę będziemy mieli, to na pewno jest przyszłość. Obserwując, jak to się historyczne działo, jestem prawie przekonany, że dopóki będziemy mieli do czynienia z wymianą środków, przepływem pieniężnym w jakiejkolwiek innej formie, dopóty będziemy mieli grupę osób, która będzie chciała te pieniądze przechwycić, zabrać, po prostu ukraść. Przesuniemy się z jednej krzywej technologicznej na drugą krzywą technologiczną. Te zdobycze techniki, nad którymi pracujemy, są oczywiście w jakimś stopniu wykorzystywane po drugiej stronie, więc to jest niestety taka wieczna walka zbrojeń.

Ale fakt, że po drugiej stronie jest ktoś, kto potencjalnie chce nam utrudnić życie albo zabrać nam określoną wartość, powoduje, że pracujemy nad tym, żeby się lepiej zabezpieczać, więc to jest takie trochę zamknięte koło. Wierzymy, że bezpieczeństwo płatności, mówiąc szerzej tematyka związana z cyber security to jest przyszłość, bo coraz więcej naszego życia będzie digitalizowane, już teraz w olbrzymiej liczbie obszarów jesteśmy zdigitalizowani, czy połączeni w sieci, więc ryzyka związane z możliwością nadużyć w tych kanałach są olbrzymie. Mamy często bardzo ciekawe dyskusje na przykład z instytucjami finansowymi, ich przedstawiciele mówią, że faktycznie systemy cyber security kosztują niewyobrażalne pieniądze, ale jeżeli się zastanowimy, ile środków finansowych jest wydawanych na przykład na fizyczną ochronę mienia, budynków, w których się znajdują banki, na sejfy, na konwoje, które transportują środki pieniężne, to jest tak na dobrą sprawę budżet, który w naszym legacy świecie finansowym był wykorzystywany na ochronę. Teraz z uwagi na to, że coraz więcej środków jest w formie cyfrowej, to ta ochrona będzie pewnie potrzebna w innej formie właśnie w tych kanałach mniej namacalnych, bardziej cyfrowych. W taki sposób lubimy rozmawiać, ten dialog z drugą stronę i uświadomienie, że to nie jest nic nowego, to jest po prostu przesunięcie persony rabusia, który napadał na bank czy na sklep na personę, która siedzi w pokoju uzbrojona w klawiaturę, komputer i zestaw umiejętności zupełnie innych niż ten przysłowiowy rabuś. To jest po prostu jakaś zmiana paralelna wywołana tym, w jaki sposób zmienia się ekonomia i świat, w którym żyjemy.

Trzymam kciuki, żeby sprawiedliwość zwyciężyła. Dziękuję Hubert za Twój czas, jesteś bardzo zapracowanym człowiekiem, a jednak udało się nam podyskutować I myślę, że dzięki tej rozmowie wzrośnie świadomość, bo to też jest celem tego odcinka, by edukować i szerzyć wiedzę. I ostatnie pytanie na dzisiaj: jak można Cię znaleźć w świecie, jak ktoś będzie chciał z Tobą porozmawiać?

Nie jestem na tyle aktywny w sieci, jak pewnie bym chciał, mam różne osobiste plany, żeby się zaktywizować. Pewnie najłatwiejszym kanałem dotarcia jest LinkedIn, czy po prostu nasz formularz kontaktowy na stronie. To są na pewno kanały, do których bardzo często sięgam i to są miejsca, w których można zainicjować dyskusję. Staramy się dosyć często występować na różnego rodzaju meet-upach czy konferencjach związanych czy z cyber security, czy z fraudem. To są miejsca, w których można się spotkać i porozmawiać. Oczywiście zapraszam też na profile Nethone. Staramy się publikować i edukować jak najszerzej. Mnóstwo ciekawych i przydatnych publikacji można tam znaleźć. Dla chcącego nic trudnego. Jestem przekonany, że ja jako Hubert Rachwalski czy Nethone nie jesteśmy anonimowi i chcemy o tych tematach dyskutować, bo wierzymy, że są naprawdę ważne.

Dzięki wielkie.

Każdy użytkownik zostawia po sobie w sieci cyfrowe ślady – informacje, na podstawie których można zarysować jego profil – zarówno charakterologiczny, zawodowy, jak i finansowy. Co ciekawe, do przygotowania tego ostatniego nie potrzeba bardzo szczegółowych danych o użytkowniku, chociażby dotyczących jego prywatnych finansów czy sieci kontaktów. Hubert przygotował dla Ciebie prezent, gdzie możesz więcej dowiedzieć się jak na podstawie małej informacji użytkowniku uczenie maszynowe może wyciągnąć wiele, np. w oszacowaniu zdolności kredytowej. Zapisz się na newsletter i dostaniesz mailem dokument.

Zapraszam na mój autorski kurs praktyczne uczenie maszynowe na DataWorskhop, który jest przygotowany dla ścisłych umysłów, chcących zająć się zawodem przyszłości. Swoją drogą, trzecia edycja będzie jeszcze bardziej dopracowana niż druga (i też pierwsza) i do 17 lipca możesz skorzystać ze zniżki: 15% na kurs oraz bezpłatnie dostajesz dostęp do modułu 0 – wprowadzenie do Pythona i narzędzi. Dodatkowo otrzymujesz również 50% zniżkę na tour i konferencję – z decyzją o udziale warto się pospieszyć, bo ilość biletów jest ograniczona, a z tego co widzę, chętnych jest dużo (w szczególności dla niektórych miast).

Konferencja jest przygotowywana z myślą, żeby zmienić Twój sposób myślenia o uczeniu maszynowym na właściwy. Dzięki niej zrozumiesz lepiej priorytety rozwoju w tej branży oraz nawiążesz wartościowe kontakty, które pomogą Ci zoptymalizować Twoją ścieżkę rozwoju. Dlatego zaprosiłem jedne z najlepszych osób w Polsce, które zajmują się uczeniem maszynowym, żeby każda z nich opowiedziała swoją własną historię rozwoju. O tym zwykle mało mówi się, bo prawie nikt nie pyta, ale uważam, że taka historia może mieć kluczowy wpływ również na Twój sukces w tym obszarze. Kolejnym powodem dlaczego to robię, jest pokazanie Ci, że też dasz radę i mam nadzieje, że wśród historii 18 prelegentów zobaczysz różne ścieżki rozwoju i znajdziesz taką, która odpowiada Ci najbardziej.

Pracuję teraz nad drugim kursem dotyczącym predykcji szeregów czasowych, gdzie między innymi pokażę, jak zrobić predykcję dla kryptowalut.

A teraz opinia Rafała – absolwenta drugiej edycji kursu.

Cześć Rafał, przedstaw się, kim jesteś, czym się zajmujesz, gdzie mieszkasz.

Cześć Vladimir, cześć wszystkim słuchaczom. Na początku chciałem podziękować za zaproszenie. Nazywam się Rafał Kurowski, pracuję jako kierownik działu Business Intelligence oraz owner reporting w firmie Yggdrasil, mamy siedziby w Krakowie i na Malcie. Rok temu przeprowadziłem z Malty do Krakowa. Pięć ostatnich lat spędziłem właśnie z przygodami za granicą, mieszałem w miastach takich jak Berlin, San Francisco, kończąc na Malcie.

Jak to jest mieszkać w Krakowie po Malcie?

Kiedy jest ładna pogoda, to powiedziałbym, że nawet lepiej, a kiedy jest zima i smog to niekoniecznie [śmiech], ale bardzo mi się podoba Kraków, ma coś w sobie urokliwego. Tydzień temu byłem w delegacji na Malcie, jest tam fajnie, ale nie mógłbym tam mieszkać.

Też lubię Kraków, jakby jeszcze zrobić coś z powietrzem, to byłoby wspaniale. A co ostatnio czytałeś?

Ostatnio czytałam biografię Steve’a Jobsa. Jest to dość gruba książka, ale interesująca. Nie jest tak techniczna, jak książki, o których opowiadają Twoi rozmówcy w temacie data science czy machine learning. Natomiast, gdy polecam ją znajomym, którzy niekoniecznie są w temacie tak technicznym, oni mówią, że ta książka jest bardzo mocno techniczna. Myślę, że to jest opowieść o życiu motywująca do rozwoju życia zawodowego. Jednocześnie jest to historia jednej z topowych firm, czyli Apple, według mnie jest to obowiązkowa lektura.

Zgadzam się, że ta książka otwiera nieco oczy na lepsze zrozumienie, jak powstają takie marki, jakim kosztem to się dzieje, bo Steve Jobs był zwycięzcą w karierze, ale jeżeli chodzi o życie prywatne to już niekoniecznie.

Ciekawe było to, że książka pokazywała go czasem z takiej negatywnej perspektywy, stawiając go w różnym świetle.

Teraz przejdźmy do tematu bardziej związanego z uczeniem maszynowym. Powiedziałeś, że jesteś związany z Business Intelligence. Jak to się stało, że zainteresowałeś się uczeniem maszynowym, czy to jest jakiś logiczny krok do przodu, czy jakoś inaczej to widzisz?

Myślę, że wstępnie zacząłem się interesować tym tematem już na etapie studiów, gdzie studiowałem informatykę w połączeniu z ekonometrią. Na ekonometrii uczą podstaw modeli liniowych, więc tam już trochę liznąłem ten temat. Natomiast później pracowałem jako BI, jako analityk, zawsze to pokazywanie danych, czy też budowanie aplikacji Business Intelligence jest oparte o bardzo prostą statystykę. Zawsze mi się wydawało, że rozwój w kierunku machine learningu powoduje przeniesienie tego na etap wyżej. Jestem pewien, że jest kolejny krok do bardziej zaawansowanych i szczegółowych analiz.

Brałeś udział w kursie „Praktyczne uczenie maszynowe” na DataWorkshop i powiedz, co Ci się w nim najbardziej spodobało?

Kursy, z którymi dotychczas miałem styczność, podzieliłbym na dwie kategorie. Po pierwsze kursy na uczelniach lub w miejscach, gdzie jedziesz, spotykasz się na cały dzień w sali z trenerem – mają taki plus, że jesteś bardzo blisko z innymi uczestnikami, takiego kursu, możesz porozmawiać bezpośrednio z prowadzącym, ale z drugiej strony są też minusy, musisz zarezerwować na to czas, zazwyczaj jest to cały dzień, a czasami nawet tydzień, takie kursy są drogie, w pewnym sensie mało elastyczne, zdarza się, że musisz czekać na grupę. Druga kategoria to kursy online – zawsze czułem taki dystans do prowadzącego czy innych uczestników, których nie miałem możliwości poznać. To, co mnie zaskoczyło bardzo pozytywnie w tym kursie to fakt, że w naszej grupie slackowej stworzyła się komunikacja, wszyscy ze sobą rozmawiali, wzajemnie sobie pomagali, mogłem napisać bezpośrednio do Ciebie. Oglądając te wszystkie webinaria i dzięki temu, że miałem możliwość porozmawiania z Tobą, miałem wrażenie, że Ciebie znam. Ten kurs to takie ciekawe połączenie tych dwóch form kursów.

Też tak ciekawie się złożyło, że materiał wideo jest nagrywany w różnych lokalizacjach Krakowa i miałeś dodatkowo uczucie że gdzieś tam chodzę cały czas obok Ciebie?

Tak, dokładnie tak to wyglądało, miałem wrażenie jakbyś nagrywał w mojej okolicy.

A powiedz, jak wyglądała Twoja znajomość Pythona i czy musiałeś dodatkowo się go uczyć?

Skończyłem informatykę, jak już wspomniałem, natomiast nigdy nie pracowałem jako programista. Na uczelnie miałem naukę Pythona, ale pracowałem raczej w SQL-u, narzędziach ETL czy BI, więc nie mogę powiedzieć, żebym zawodowo znał Pythona, mój poziom znajomości jest podstawowy. Był to taki idealny poziom, żeby być w stanie zrozumieć wszystko to, co na kursie było pisane składniowo, czasami musiałem gdzieś zajrzeć, coś zrozumieć, zapytać się na Slacku i od razu otrzymywałem odpowiedź od Ciebie lub innych uczestników, dlaczego to jest tak zapisane. Natomiast uważam, że taka podstawowa wiedza z programowania jest wymagana w tym kursie.

Tak naprawdę zapisałem się na ten kurs, ponieważ aktualnie w mojej firmie szukamy osoby na stanowisko data scientist i ja byłbym przełożonym takiej osoby. Wydaje mi się, że każdy manager nie powinien tylko rozliczać z zadań, ale powinien również inspirować i wiedzieć, co jego podwładni robią. To był główny cel, dla którego zapisałem się a ten kurs. Natomiast wiedza, którą zdobyłem pozwoliła mi na pewno poczuć się na tyle swobodnie, że sam, jak tylko będę miał czas, jestem skłonny, by wykorzystać tę wiedzę w firmowych projektach. Ciężko jest mi powiedzieć, że zmienię nagle profesję na data scientist, ale na pewno jako osoba związana z BI będę zawsze bliski temu tematowi.

Jak myślisz, kto skorzysta na przerobieniu takiego kursu?

Myślę, że tak naprawdę spektrum jest bardzo szerokie, przede wszystkim warto wspomnieć, że machine learning jest w tej chwili najbardziej rozwijającą się dziedziną, więc jest to z pewnością kierunek, w którym warto iść w kwestii rozwoju zawodowego. Biorąc pod uwagę to założenie, poleciłbym go na pewno każdemu, nawet jeszcze studentowi, który chciałby się rozwijać już w konkretnym kierunku, poleciłbym go również analitykom BI czy też danych, którzy mają wiedzę związaną z bazami danych, jak i programistom, którzy chcieliby odejść od takiego typowego programowania, gdzie ktoś im pokazuje palcem, co jest do wykonania, tylko chcieliby być bardziej elastyczni i zdani na swoje własne pomysły.

Bardzo dobrzem dziękuję Ci za Twoją opinię i już ostatnie pytanie na dzisiaj: jak można się z Tobą skontaktować?

Myślę, że najlepszą formą jest mój profil na LinkedInie, ale można mnie również odnaleźć na Facebooku – chętnie pomogę, doradzę, czy spotkam się w kwestii rozwoju w zakresie machine learningu.

Dobrze Rafale, bardzo dziękuję CI za Twój czas i chęć podzielenia się swoją opinią.

Dziękuję bardzo Vladimir. Było mi bardzo miło.

Vladimir

Od 2013 roku zacząłem pracować z uczeniem maszynowym (od strony praktycznej). W 2015 założyłem inicjatywę DataWorkshop. Pomagać ludziom zaczać stosować uczenie maszynow w praktyce. W 2017 zacząłem nagrywać podcast BiznesMyśli. Jestem perfekcjonistą w sercu i pragmatykiem z nawyku. Lubię podróżować.